八瀬の『瑠璃光院』(京都市左京区上高野東山)

八瀬に見事な秋が到来しました。

瑠璃光院:現地撮影2022.11.6

紅葉は緑から紅へ変わる時期が一番美しいと思っている私。

徐々に観光客が戻ってきた『八瀬』。コロナ前はアジア人で溢れていた駅前には、まだ異国語はそこまで響いていません。

11月1週目の日曜日、紅葉には少し早いかと思われましたが、「瑠璃光院」前はすでに予約のお客様でいっぱいでした。

前回のインバウンドで『八瀬』がアジアの訪日旅行者に人気と聞き、現地を訪れた私(2018年頃)。「瑠璃光院」前はアジア人で溢れていました。それまでは「瑠璃光院」なんて知る由もなく、自分の知らない京都の魅力を訪日旅行者に再発見してもらっているようでした。

「瑠璃光院」の奥にはmoksa、ホテル施設が生まれています。

日本人が見過ごしていたこの国の価値。

京都特有の地域性で地元民には価値が見出せなかった「負動産」が実は、ポテンシャルあふれる「不動産」だったと思い知らされた、あの日。

コロナ禍を抜け、『大阪万博』への期待感から京都商業地の不動産価格が再び加熱しそうにも思います。そして、天井かとも思われる高騰した住宅地の地価は下がりそうにありません。エンドユーザーがついていけなくなった高騰した土地を不動産分譲業者買って商品にしているため、さらに市場には高い商品で溢れるようになっています。

気になる新聞記事が11月6日の朝刊に。

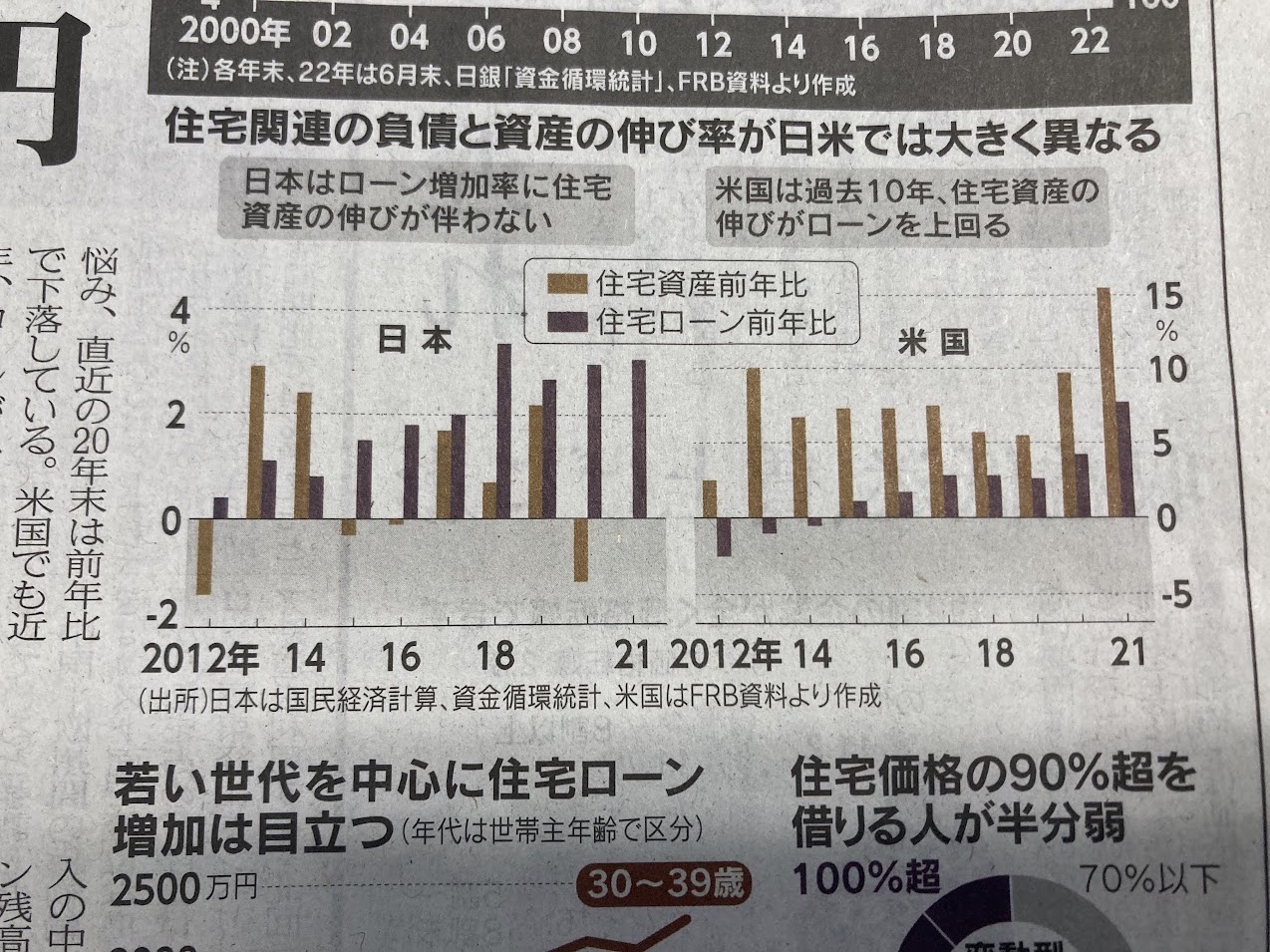

ローン増加率に住宅資産の伸びが伴わない日本

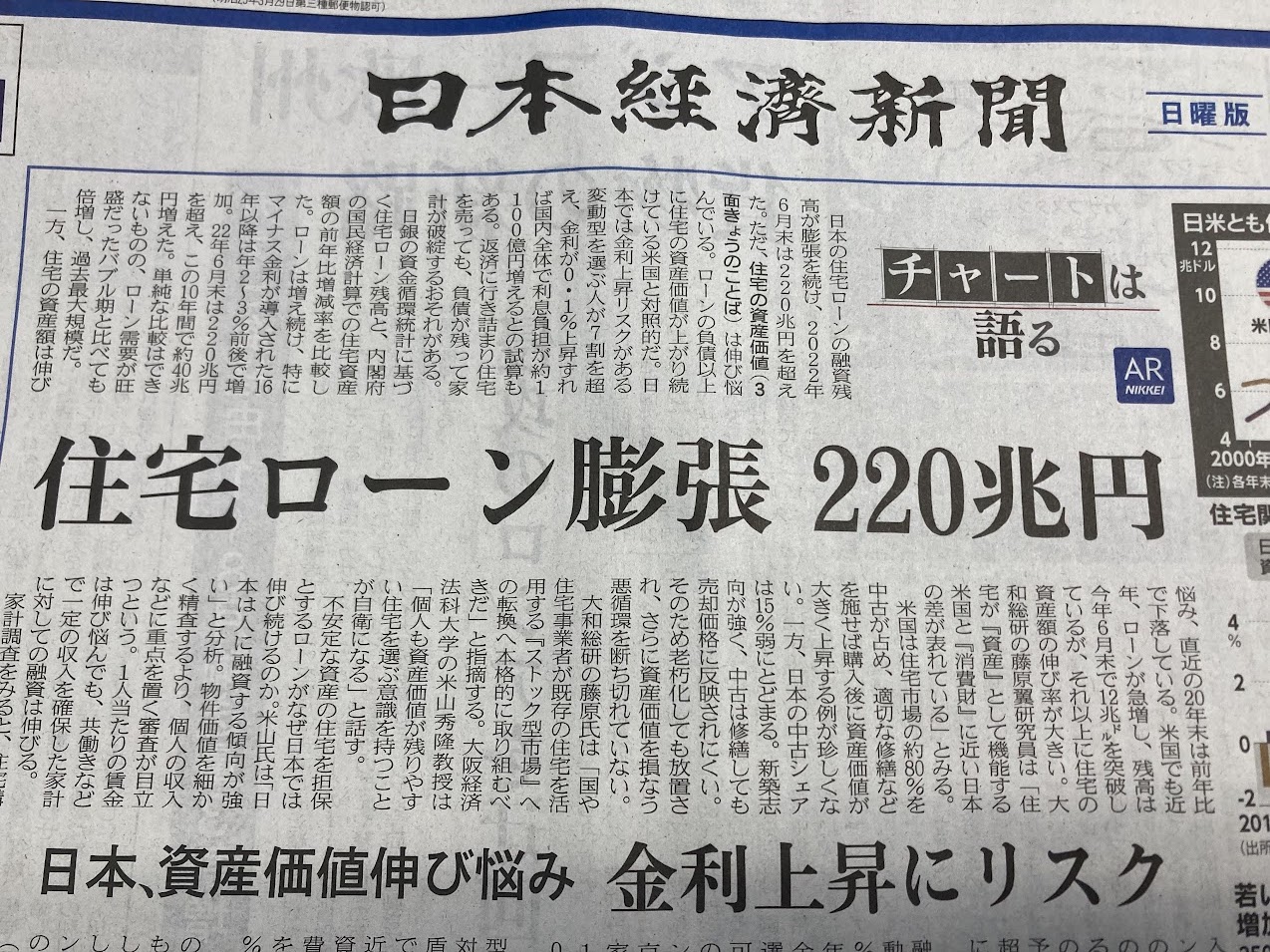

日本経済新聞 2022.11.6住宅ローン膨張22兆円

日本、資産価値伸び悩み

金利上昇にリスク

気になる点は

日本はローン増加率に住宅資産の伸びが伴わない

一方、

米国は過去10年、住宅資産の伸びがローンを上回る。

資産よりローン(負債)が上回っているという事は、売却しても負債が残るというリスクを背負いながら不動産を買っているという事でしょうか?

みんな資産価値に見合ってない高額な不動産を果敢に買っているという事なのでしょうか?

記事を見ていくと

日本の住宅ローンの融資残高が膨張を続け、2022年6月末は220兆円を超えた。ただ、住宅の資産価値は伸び悩んでいる。ローンの負債以上に住宅の資産価値が上がり続けている米国と対照的だ。

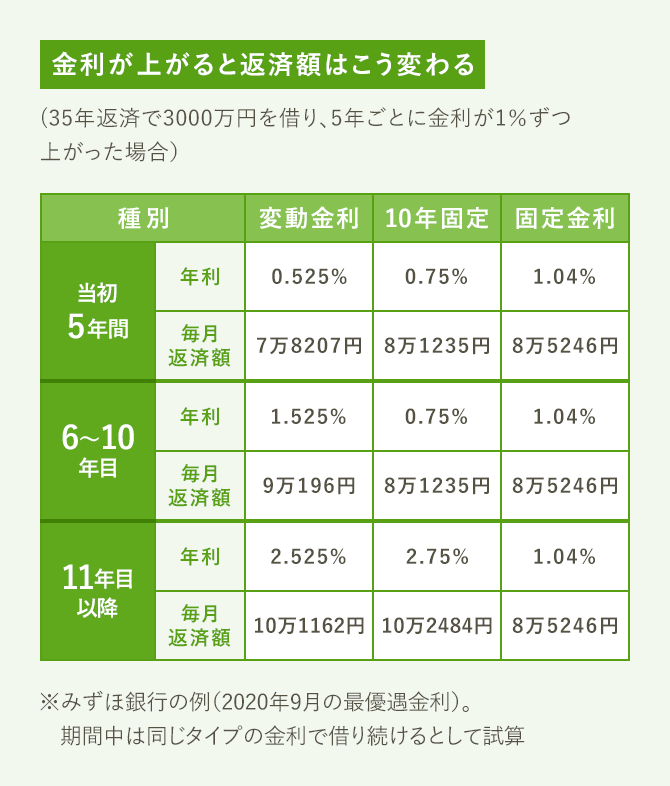

3000万円借入で金利が1%上がると、返済額はこう変わります。

日本では金利上昇リスクがある変動型を選ぶ人が7割を超え、金利が0.1%上昇すれば国内全体で利息負担が約1100億円増えるとの試算もある。返済に行き詰まり住宅を売っても、負債が残って家計が破綻するおそれがある。

金利が0みたいなもんだから「借りなきゃ損」みたいな風潮があります。

日銀の資金循環統計に基づく住宅ローン残高と、内閣府の国民経済計算での住宅資産額の前年比は増減率を比較した。ローンは増え続け、特にマイナス金利が導入された16年以降は年2~3%前後で増加。22年6月末は220兆円を超え、この10年間で約40兆円増えた。単純な比較はできないものの、ローン需要が旺盛だったバブル期と比べても倍増し、過去最大規模だ。

一方、住宅の資産額は伸び悩み、直近の20年末は前年比で下落している。米国でも近年、ローンが急増し、残高は今年6月末で12兆ドルを突破しているが、それ以上に住宅の資産額の伸び率が大きい。

まさに日本の一戸建ての「建物部分」は『消費財』として見られています。住み始めた瞬間から価値が下がる日本の一戸建。木造住宅は築22年で税務上の建物価値が0とみなされてしまいます。島国で国土面積が似たような広さのイギリスの家は古ければ古いほど価値が上がります。この違いは一体何なのでしょう? マンションに関しては木造でなくこれまでの上昇相場もあって、そこまで資産価値が落ちる感覚はないですよね。

大和総研の藤原翼研究員は「住宅が『資産』として機能する米国と『消費財』に近い日本の差が表れている」とみる。

日本では住宅が余っているにも関わらず新築がどんどん建っています。米国やイギリスは様々な規制で日本のように容易に新築が建てれないようです。

潔癖・清潔な日本人(私)には中古の水回りは耐えられません。新築志向が強いのはわかります。

米国は住宅市場の約80%を中古住宅を中古が占め、適切な修繕など施せば購入後に資産価値が大きく上昇する例が珍しくない。一方、日本の中古シェアは15%弱にとどまる。新築志向が強く、中古は修繕しても売却価格に反映されにくい。そのため老朽化しても放置され、さらに資産価値を損なう悪循環を断ち切れていない。

資産価値が残りやすい住宅とは??どんなのだ?

大和総研の藤原氏は「国や住宅事業者が既存の住宅を活用する『ストック型市場』への転換へ本格的に取り組むべきだ」と指摘する。大阪経済法科大学の米山秀隆教授は「個人も資産価値が残りやすい住宅を選ぶ意識をもつことが自衛になる」と話す。

日本は「人」に融資する傾向が強い。

公務員・病院関係の人ならどんどんお金を貸す、そんなイメージです。

不安定な資産の住宅を担保とするローンがなぜ日本では伸び続けるのか。米山氏は「日本は人に融資する傾向が強い」と分析。物件価値を細かく精査するより、個人の収入などに重点を置く審査が目立つという。1人当たりの賃金が伸び悩んでも、共働きなどで一定の収入を確保した家計に対しての融資は伸びる。

多額の負債を抱かえて手にした住宅の資産額が伸び悩むと、破綻ですね。

家計調査をみると、住宅購入の中心層の30~40代のローン残高は右肩上がりだ。多額の負債を抱かえて手にした住宅の資産額が伸び悩むとどうなるか。新型コロナウイルス禍の約2年半でローンの返済猶予などを受けた件数は10万件を超える。減収など不足の事態にもろい家計は少なくない。

私がマンションを購入した17年前から「金利は上がる、いずれ上がる」と言われながら、下がり続けたこれまで。

金利リスクもある。住宅金融支援機構の4月調査では変動型金利を選ぶ割合が73.9%。国土交通省の調べでは20年度新規融資は約77万件で、金利リスクを負う借り入れを選ぶ人は足元で数十万に上る可能性が高い。固定型が主流の米国と対照的だ。住宅ローン比較サービスのMFS(東京・千代田区)の試算では、国内家計全体で変動型金利が0.1%上昇するごとに約110億円の利息負担増になる。

金利上昇リスクがある変動型を選ぶ人ほど、住宅価格に対して高額なローンを組む矛盾。リスクの上にさらにリスクを取る、これは矛盾ではないような。。

金利上昇リスクがある変動型を選ぶ人ほど、住宅価格に対して高額なローンを組む矛盾も目に付く。同機構の調査では、変動型を選ぶ人の半数近くは住宅価格の90%超の融資を選ぶ。そのうちローン諸費用をなども合わせて住宅価格を超えた額を借りる「100%超融資」も約12%に上る。

(同日、中面記事)

住宅の資産価値

日本は中古市場小さく

日本の住宅は割高なのだろうか?

ただ、神戸大学法学部の砂原庸介教授「実は数十年で住宅を『使い潰す』形になっており、1年当たりの居住コストで考えると諸外国より割高という見方もできる」と話す。投資したお金に対して資産価値が低い住宅、ローン完済後の生活にも問題を及ぼし得る。例えば、住宅を活用した老後資金などの捻出が難しくなる。

「リバースモゲージ」は低い査定で高い家賃を払わないといけないとリスキーで、最後は家を出ていかざるえない方が多いとも聞きましたが、どうなんでしょう?

持ち家を担保に資金を借り、元本は死後に自宅売却などで返済する「リバースモゲージ」は、国際的には高齢者の資金調達の有力手段として評価されるが、住宅の価値が低く放置されると十分な融資が得られなかったり、サービスの利用自体ができなかったりするケースが増える。こうした物件は売却も難しく、医療や介護を受けやすい場所への住み替えも困難になる懸念がある。

東山の『大谷本廟』(京都市東山区五条橋東)

訪日旅行者の姿が増えてきた東山。

大谷本廟:現地撮影2022.11.11

日本語でない異国語を話す着物の観光客。

アフターコロナの京都不動産から目が離せません。

おわり

[スムラボ編集部より] 本ブログ記事の情報は投稿日時点のものです。現在の販売情報は物件公式サイトをご参照下さい。

記事にコメントする