本年も宜しくお願いします!

2022年からやっている年初のこのシリーズ、2024年もまとめたいと思います。

2023年の記事はこちら

結論は「価格は上がる、二極化が進む」です。

価格はどうなる

引き続き価格が上がるエリアと横ばいのエリアに分かれると思います。原価・供給・購買力の3つの切り口でコメントします。

まずは原価。

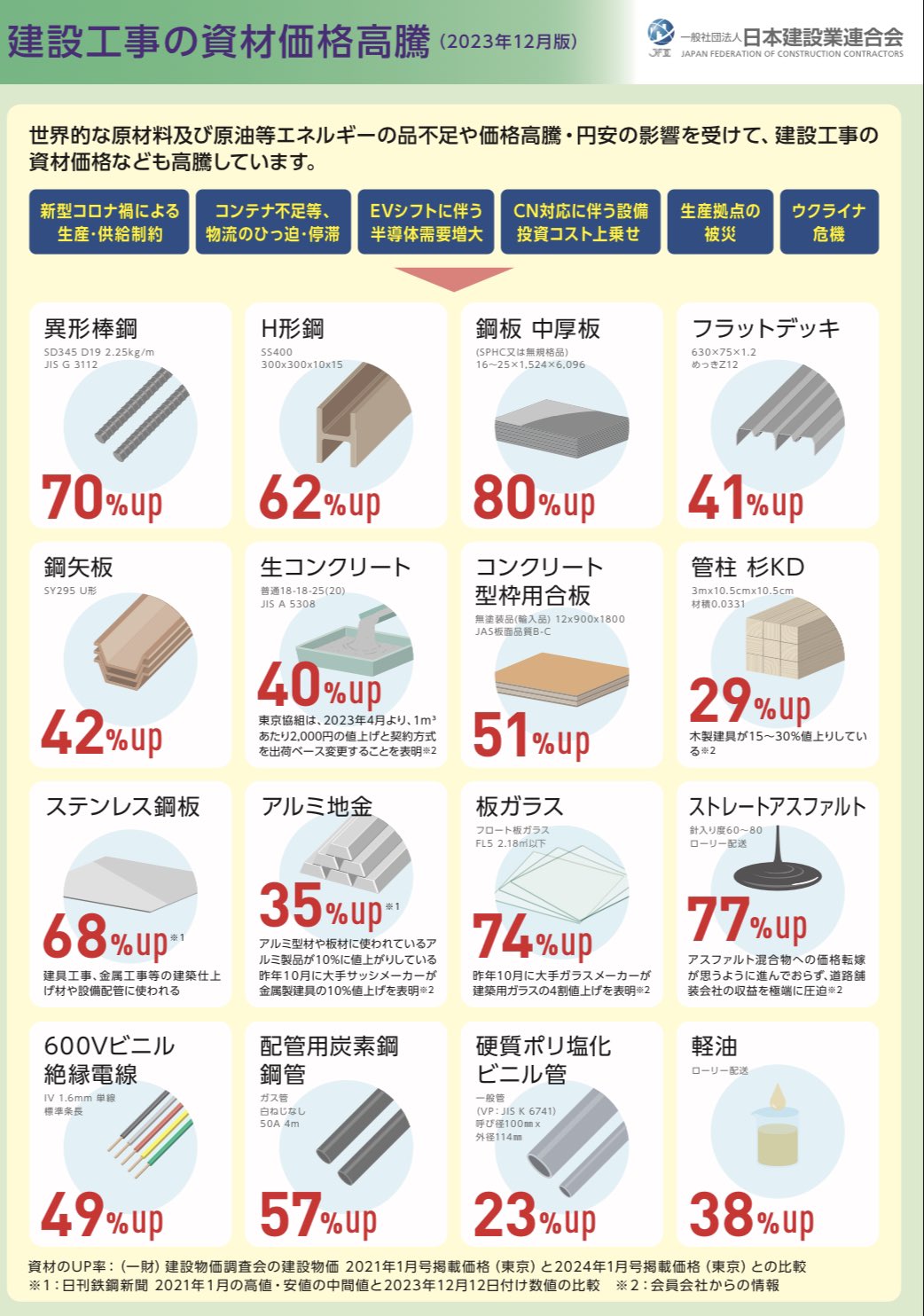

建築資材が値上がっているという話はX(Twitter)上でも時々目にしていましたが、日本建設業連合会が出している資料を見てその上がり方に驚きました。

2021年と2023年との比較になっていますが、最も上がっているアスファルトは77%UPとなっています。人件費もざっくりですが10%程度上昇しています。全建設の平均コストは約20%上昇しています。

日本建設業協会HPより引用

日本建設業協会HPより引用

建築資材と人件費が上がる上がるって聞くからどんなもんかと探してみたらめっちゃ上がってる。これに建設業2024年問題がプラスになるのか… pic.twitter.com/lmEzJNYhT8

— 2LDK (@2ldk18) January 5, 2024

建築資材の価格高騰は単なる円安だけでなく、コンテナや物流の逼迫だったり、ウクライナ危機が絡んでいたりと複合的な要因が重なっています。そう簡単に値下がる気配はありません。

人件費については、建設業の2024年問題もあり、むしろさらに値上がる可能性もあります。建設業の2024年問題とは、ざっくり言うと今まで期間限定で対象外となっていた労働基準法上の残業規制が建設業にも適用となるという話で、基本的には個人あたりの労働時間が短くなります。これ自体は良いことだと思いますが、ゼネコン目線だと同じ人数でも作業時間が減ってしまうことを意味しますので、工期が長くなったり人件費の高騰が予想されます。

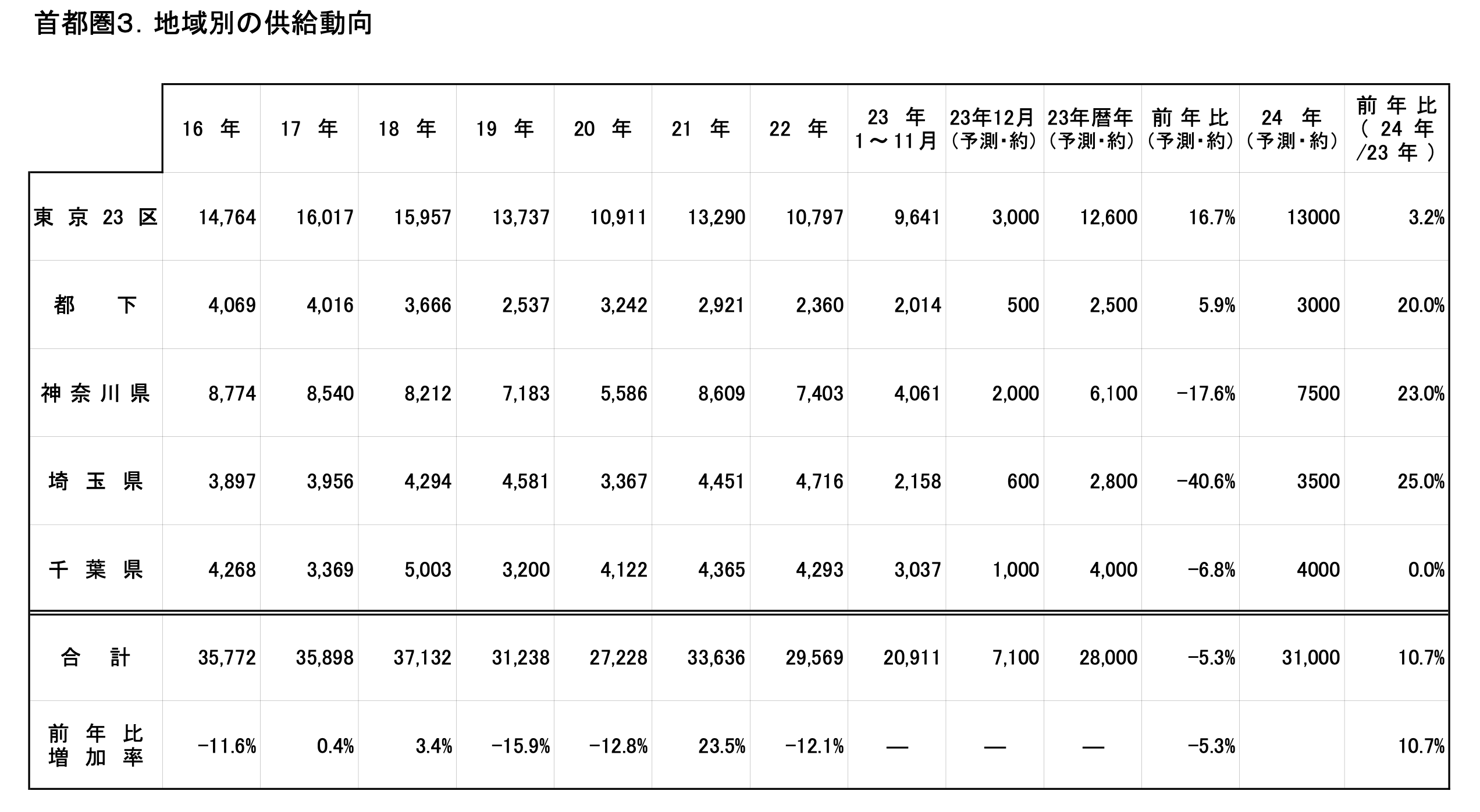

次に供給です。

不動産経済研究所によると、2023年の首都圏全体の新築マンション供給数は28,000戸でした。そして2024年は31,000戸を予定しています。東京23区に絞ると2023年が12,600戸、2024年が13,000戸予定です。全体で見ると若干の増加、23区は横ばいです。

不動産経済研究所HPより引用

原価はコントロールできませんが、供給数はデベロッパーの意思です。郊外に価格抑えめのマンションを大量に作って薄利多売を行う戦略も選択肢としてはあると思いますが、主要なデベロッパーは供給を絞って高価格で販売していく厚利少売を選んだのだと思います。

一消費者としてはもっと価格の安いマンションを沢山作ってよ〜と思う気持ちはありますが、自分がデベロッパーの経営企画の立場であれば、今後人口が強烈に減少していく日本において、とにかく数を捌く戦略はサステナブルとは言えず無謀と思えます。またデベロッパーは都内にオフィスビルなど自分達のアセットをたくさん持っているので、厚利少売によって二極化が進み、都心の不動産価値が上がれば彼らの保有資産もプラスになりますので言うことなしなのかもしれません。

ということなので、この厚利少売のトレンドはきっと今後も続くと予想します。主要駅周辺は再開発計画が至る所で進んでいます。自治体から補助が出るケースが多いとはいえ、再開発には多額のコストが掛かりますので、その元を取るために「住宅」は欠かせないパーツになっているような印象を受けます。駅近再開発タワマンを中心に厚利少売の販売戦略が続いていきそうです。

続いて購買力。

ただでさえ高くなっているマンション、買える人がいなくなれば価格は下がるのですが、一部の買える人の購買力も上がってきており相場を支えています。

ポイントは次の4つです。これに該当している人達が価格の上がるマンションを買っていると思われます。

- 購入済マンションの含み益

- パワーカップル

- 相続マネー

- 海外マネー

首都圏新築マンションの市場規模が1.9兆円に対して、地方から首都圏に流入している相続資産は約20倍の38.1超円です。

流入する相続資産の1%が首都圏新築マンションに向けられるだけでも新築マンション市場規模の約20%に相当します。かなりのインパクトです。生前贈与も含めて自己資金以外の資金を活用してマンションを買う人は増えてきていると思われますし、そのトレンドは今後も加速していきそうです。(三井住友信託銀行_相続に伴う家計金融資産の地域間移動より)

相続マネーのインパクトがデカ過ぎる

— 2LDK (@2ldk18) November 14, 2023

・首都圏新築マンション市場規模→1.9兆

・相続による首都圏への資産流入→38.1兆 https://t.co/F1jrEBMp5X

冒頭二極化が進むと書きましたが、今後値上がるエリアはこういったある種のブーストがある購買力のある人に選ばれるエリアです。ざっくり言うと都心の駅近好立地がここに該当します。

横ばいとなるのはそれ以外の普通のサラリーマン世帯が選ぶエリアです。普通のサラリーマン世帯であれば、給料の上昇も限定的ですので購買力にも限りがあります(普通はそうなのですが)。そういった方に選ばれるエリアはすでに上限に近づいていると思いますので、大きく値上がることなく横ばいとなりそうです。

よって、首都圏のマンションを買えばどこでも上がるという簡単なものではなく、「今後上がるエリア」か「横ばいのエリア」かを見定めていく必要があります。

全てのエリアが均等に上がっていくことはなく、上がり方にはズレがあります。そのズレが価格の歪みとなりますので、これから狙い目となるエリアは存在します。個人的に気になっている街は以下記事でまとめました。良ければ合わせてご覧ください。

今後不動産価格がどうなるかを確実に予想できる人はだれもいませんが、原価・供給・購買力を見ていく限りは価格が上がる可能性が高いと私は予想します。

不動産価格は下がらないのか?

二極化が進むものの価格は上がると書きました。価格が下がる可能性がないかと問われれば、下がる可能性はあると思います。ただしそれは未曾有の災害や金融危機、戦争などいずれも「予想できない事象」が起点となると考えます。

「予想できない事象」なのでそのタイミングを読むことに意味はありませんし、そういった事象が仮に起きた際にマンションを買うという意思決定をすることは(私を含めた)一般人にはとても難しいです。

2020年4月、コロナで初めての緊急事態宣言が出て、街中から人がいなくなりました。振り返っていただきたいのですが、あの時に「マンションを買う」という決断ができた人がどれだけいたのか。「とりあえず今はやめとこう」って思いませんでしたか?価格下落局面でマンションを買うことはそれくらい難しい意思決定なのです。自分だけが不安に怯えることなく底値で買えるラッキーなタイミングなんてものは存在しないのです。

なので、価格が下る可能性はゼロではありませんが、「今家が必要なのであれば今買うことがもっとも良いタイミングになる可能性が高い」です。そして意思決定は早ければ早いほど良い可能性が高いです。不動産においては相場は順張りです。

構造は逆梁、相場は順張り〜 pic.twitter.com/0bI4xnaNmc

— 2LDK (@2ldk18) November 14, 2023

金利上昇の影響は?

これは2023年の記事でも触れたのですが、重要なポイントかと思うので再度取り上げます。(以下2023年記事再掲)マンション購入検討者目線で考えておかないといけないのは、「金利上昇によってマンション価格が下落しても、総支払額が安くなるとは限らない」という点です。

仮に金利が1%上昇して、マンション価格が15%減という大暴落が起きたとしても、毎月支払う金額はほぼ変わりません。

リーマンショックが起こった時の新築マンション価格下落率が▲5%ですから、1年で15%下がるとなれば歴史的な大暴落です。そんな歴史的な大暴落が起こったとしても金利含めたトータルの支払額は変わりませんし、裏を返すと大暴落が起こらない場合は金利増によってトータルの支払い額が増えることを意味します。

- 借入金額:7,000万 金利:1% 返済期間:35年 → 毎月の支払額:約19.8万

- 借入金額:5,965万 金利:2% 返済期間:35年 → 毎月の支払額:約19.8万

金利上昇が怖いのであれば、購入時期を先送りにするのではなく、今マンションを買って固定金利で借りるなどしてリスクコントロールをすることを検討頂いても良いかと思います。(私は変動金利派ですが)

やっぱり買うの怖いから賃貸です

これだけ価格が上がってきているので、買うのを躊躇ってしまう方もいると思います。もしくはこの記事を読んでいただいている方は購入にノリノリでもパートナーの方が賃貸派で困っている?という方も多いかもしれません(何を隠そう私も昔は賃貸派だったので…)購入も賃貸もそれぞれメリデメあるので、どちらかの選択が正しいということはないと思っています。ですが、なんとなく賃貸、買うの怖いから賃貸という方は是非購入と賃貸のメリデメとしっかり向き合っていただき、本当に賃貸を選び続けることが最良の選択なのか考えていただきたいです。

「家を買う」ってすごい意思決定のように聞こえますが、賃貸派の人も「家を買わない」という大きな意思決定をしているわけです。

今後不動産価格が下がるから購入を見送る派の方に考えていただきたい5つのポイントをピックアップします。具体的に想定される数字を入れて購入と比べていただくと比較し易いかと思います。

- いつ下がるのか

- どれだけ下がるのか

- 下がるまで価格は上がらないのか

- 金利含めた総支払額はどうなるのか

- 下落局面で買う覚悟はあるのか

また賃料上昇に補助がついていけなくなるケースも考えられます。借地借家法があるので簡単に上がってはいかないですが、インフレが続けば賃料も上がっていきますので、持たざるもののリスクが高まっていることも考えたうえで改めて購入vs賃貸に向き合うべきだと私は考えます。

まとめ

不動産価格に比例してマンション探しの難易度も上がってきています。今までよりエリアや条件を広げていかないとなかなか条件にマッチした出物が見つかりづらくなっています。一方で検討者の方の検索力やアンテナの高さも上がってきていると感じています。ネットやSNSを駆使して色々調べている人が増えてきています。年明けからご相談の数も激増していますし、厳しい環境でも素敵な住まいを探して頑張っている方も沢山います。

今後インフレが進んでいくと仮定するとどんどん買える家が少なくなってきます。特に新築マンションにおいては原価高騰が価格に織り込まれていない旧価格のマンションと価格にガッツリ転嫁されている(ように見える)新価格のマンションの差が大きくなってきています。

おすすめしやすい新築マンション

— 2LDK (@2ldk18) January 13, 2024

坪100万円台

・ウエリス八千代村上

・ザガーデンズ稲毛海岸

坪200万円台

・リビオシティ船橋北習志野

・ライズゲートタワー

・オハナ柏たなかパークフロント

・プレミスト昭島モリパークレジデンス

・プラウドシティ多摩平の森

・エクセレントザタワー…

今ならまだ新築でも買いやすいマンションが先着順で買えます。中古でも毎日のSUUMOチェックをすれば適正価格の出物もまだまだあります。

価格上昇のスピードが早い昨今、2024年は意思決定の速さが明暗を分けることになりそうです。

マンション買おうか悩んでいる読者の皆さん!くよくよ悩んでいる暇はありません!2024年(特に上半期で決着をつけて欲しい)はマンションにフルコミットいただき、短期集中で最高のお住まいをGETしましょう!!!

ブログやSNSでの発信がその一助になれば大変嬉しいですし、迷うことあれば個別相談もぜひぜひご活用ください!

この記事をご覧いただいた全ての方のマンション購入が上手くいくことを応援しております!!!

[スムラボ編集部より] 本ブログ記事の情報は投稿日時点のものです。現在の販売情報は物件公式サイトをご参照下さい。

公式サイトもチェックしよう!

- 東京都文京区小石川4

- 東京メトロ丸ノ内線・南北線 後楽園 駅徒歩12分(サブエントランスより/8番出口まで)

- 1LDK~4LDK

- 36m2~85.81m2

- 18戸/総戸数 522戸

-125x125.webp)

記事にコメントする