こんにちはナカハラです。

最近やっとハルミフラッグ界隈の価格が頭打ちになってきたようですね。

坪1千万円 70㎡計算で2億1千万以上というのはどう考えてもおかしいと思っていたのですが、都心3区が日本の不動産価格のトレンドリーダーですので、ここが落ち着いてきたというのは大変喜ばしいことではないかとナカハラは思います、逆に既に高値つかみをしてしまったこれ以上上昇幅の厳しい物件を数年後に購入する頭金を入れてしまった購入者は大変危険な兆候かもしれません、仮にローンが払えなくなったとして買ったマンションを賃貸に出したとしても利回り3%を切った状態では金利もままならないはずです、このうえさらに仮に値下がりをしたとすると残債がマイナスになりますので、購入時の費用も乗っかるとなると単純な追加コストとして

購入費用+修繕積立一時金(初回のみ)+登記費用(初回のみ)+不動産取得税(初回のみ)+毎月の管理費用+ローンの返済分+ローンの金利+売買手数料3.3%(中古の場合)

がかかってくるわけで、とてもではありませんが新築で仮に2億円のマンションを買った場合の収支は現物の価値が値下がりをした場合恐ろしいことになるはずです。購入時おおおよそですが5%~10%初期費用はかかると思ったほうが良いと思います、2億円だと2千万ですよね・・

株の格言にもうは未だなり、未だはもうなり

というのがありますが、みんなが不動産は下がらないと思いだしたら大変危険だとナカハラは思いますが、都内の物件の急上昇に伴い2024初旬に出ていた、湾岸暴落説(ナカハラがその説の主論者でした、実際は暴落ではなく暴騰してしまいましたが)常に永遠に上がり続けるはずもなく調整や暴落の時期が必ずあります。

ちなみに不動産は金融消費ではありませんが、投資という意味で金や株、仮想通過などやっている方も多いと思いますが、最近金などが大幅に上がっていますが、日本では金融資産として国は小口以外は殆ど認めていませんでした(個人で所有の場合合算対象となります。)

個人が金を売却して得た利益は、原則として譲渡所得に区分され、年間50万円の特別控除があります。控除後の利益に対して所得税と住民税が課税され、確定申告が必要になる場合があります。

- 課税対象:

- 地金(インゴット)、金貨などの売却による利益(譲渡益)は、原則として譲渡所得となり課税対象です。

- 継続的に営利目的で売買を行っている場合は、雑所得または事業所得として扱われ、計算方法が異なります。

- 非課税:

- 指輪やネックレスといった生活用の金製品は、「生活用動産」とみなされ、売却しても原則として非課税です。

- 売却益が年間50万円以下の場合、譲渡所得の特別控除により非課税となります(他の譲渡所得がない場合)。

- 譲渡所得の計算式:

売却価格 – (取得費 + 譲渡費用) – 特別控除(最大50万円) = 課税譲渡所得 - 所有期間が5年以下(短期譲渡所得):

- 課税譲渡所得の全額が、給与など他の所得と合算され(総合課税)、所得税・住民税が計算されます。

- 所有期間が5年超(長期譲渡所得):

- 課税譲渡所得の1/2の金額が、他の所得と合算され、所得税・住民税が計算されます。

- 確定申告が必要なケース:

- 給与所得者で、金の売却益を含む給与以外の所得の合計が年間20万円を超える場合。

- 給与収入がない方(専業主婦や年金受給者など)で、売却益が特別控除50万円を超えた場合。

- 売却金額が200万円を超える場合、買取業者が税務署へ「支払調書」を提出するため、税務署が売却情報を把握します。

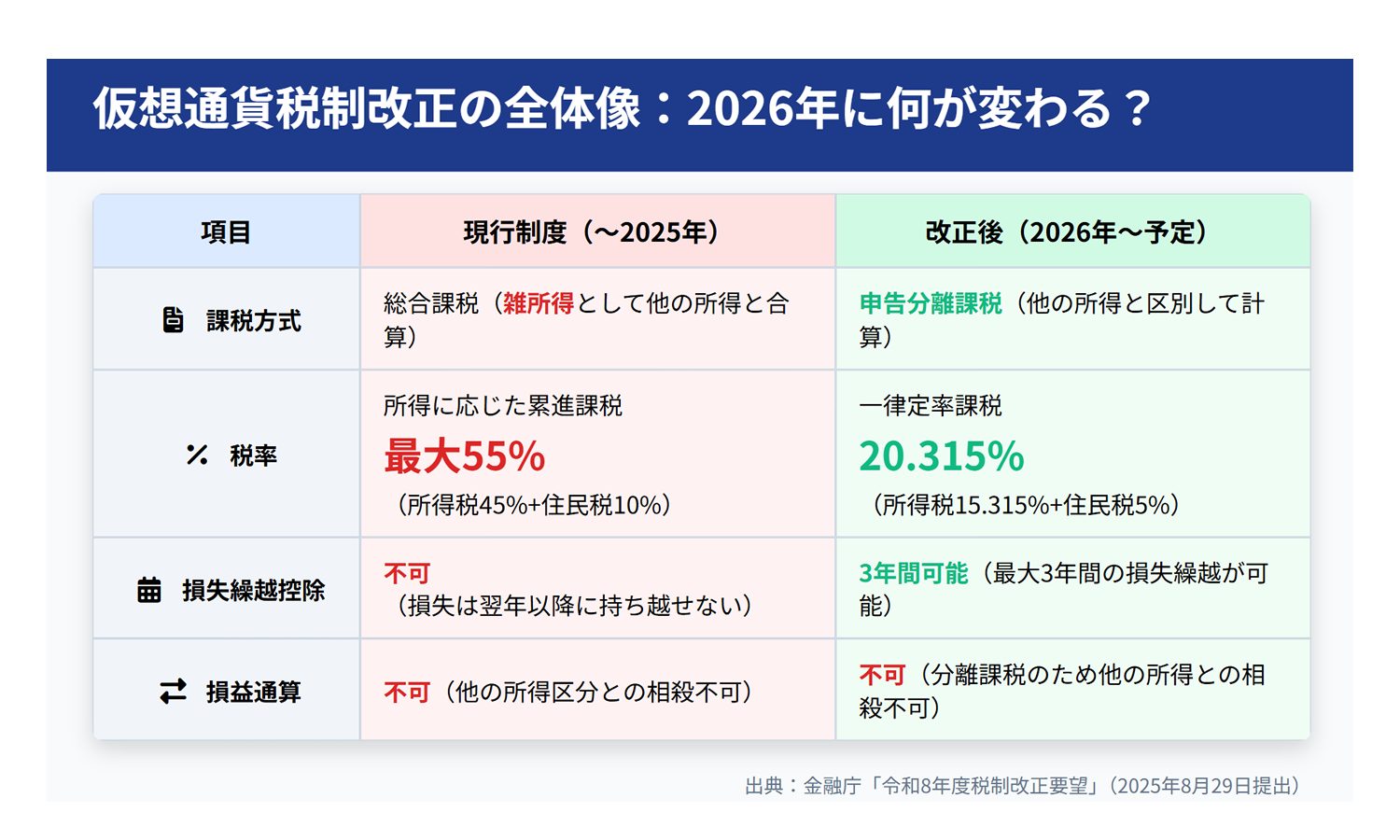

改正前と改正後の比較表

| 項目 | 現行制度(~2025年) | 改正後(2026年~予定) |

|---|---|---|

| 課税方式 | 総合課税(雑所得) | 申告分離課税 |

| 税率 | 最大55%(所得税45%+住民税10%) | 一律20.315%(所得税15.315%+住民税5%) |

| 損失繰越 | 不可 | 3年間繰越可能 |

| 他の所得との損益通算 | 不可 | 不可(分離課税のため) |

株式投資と仮想通貨投資の税制比較

| 項目 | 株式投資(現行) | 仮想通貨(現行) | 仮想通貨(改正後) |

|---|---|---|---|

| 課税方式 | 申告分離課税 | 総合課税(雑所得) | 申告分離課税 |

| 税率 | 20.315% | 最大55% | 20.315% |

| 損失繰越 | 3年間可能 | 不可 | 3年間可能 |

| NISA適用 | 可能 | 不可 | 不可(当面) |

対象となる取引

- 仮想通貨の売却益:ビットコイン、イーサリアムなどの売却で得た利益

- 仮想通貨同士の交換:ビットコインでイーサリアムを購入した際の利益

- 仮想通貨での商品購入:仮想通貨で決済した際の利益(取得価額との差額)

- マイニング報酬:マイニングで得た仮想通貨の価値

- ステーキング報酬:ステーキングで得た報酬

対象外となる可能性のある取引

- 法人の仮想通貨取引:法人税の対象(今回の改正は個人投資家のみ)

- 海外取引所での取引:申告義務はあるが、適用ルールは今後の詳細待ち

仮想通過はやっというか個人所得での最大税率55%の適用からは外れて最大20.315%になったのは良いと思いますが、これだけ世界で暴騰した後にやっとですから遅すぎるようなきはしますが、これでゲームなどで自分達が作った世界観を現実の通貨と同じような金融消費としてやりとりできりょうになったのは、大変喜ばしいことだとナカハラは思います。

世界中の国々の首都の不動産というのは、やはり様々な国々から注目されて割安割高という評価はされるものですが、円安は高市内閣の方針でもあるので、世界から買われる日本というのはしばらく変わらないでしょうし、大手の都内新築物件も減ってはいますが購買意欲は高く取引自体は増えています。

東京都の新設住宅着工戸数の現状

全体的な傾向

2025年9月における東京都全体の新設住宅着工戸数は9,480戸で、前年同月比では13.1%減少しました。これは6か月連続の減少です。全国的にも、2024年の新設住宅着工戸数は2年連続で減少し、過去10年間で最低を記録しています。主な減少要因としては、地価や建築費の上昇、2025年4月からの法改正による省エネ基準適合義務化、それに伴う建築コストの増加、住宅用地の供給不足が挙げられています。

利用関係別の内訳

東京都では、持家と貸家が減少傾向にあります

-

貸家:2025年9月は5,021戸で、前年同月比25.3%減。しかし、前月比では7.7%増と2ヶ月ぶりに増加しました。

-

持家:前年同月比で減少しています。

ナカハラもマンション価格の暴落は余り望んではいないのですが、どうも東京都の物件を外国人が買い漁っている。

というのは事実とは言い切れないように思えます、いくつか情報があるのでまたそのうち調べて記事にしたいと思いますが、需要があるので価格というものは維持値上がりをするものなのでそれを国も巻き込んで恣意的にコントロールしている団体、企業群がいたら、、というのが答えのようです。それでもコントロールできなくなるとバブルのうようにはじけるわけですが、いつどうなるんでしょうね、、

[スムラボ編集部より] 本ブログ記事の情報は投稿日時点のものです。現在の販売情報は物件公式サイトをご参照下さい。

公式サイトもチェックしよう!

- 東京都江東区南砂3-

- 東京メトロ東西線 南砂町 駅徒歩1分 東京メトロ東西線 東陽町 駅徒歩12分 JR総武線 錦糸町 駅バス約18分、 日曹橋 バス停徒歩5分 JR東海道本線、山手線、総武線快速、中央線 東京 駅バス約33分、 東陽町駅前 バス停徒歩18分

- 価格未定

- 1LDK~3LDK

- 53.23m2~104.03m2

- 販売戸数 未定 / 396戸

-150x150.jpg)

住井はな-125x125.jpg)

-1-125x125.png)

三田ガーデンヒルズやワールドタワーレジデンスといった港区築浅代表格も下値切り下げが続いてるようですね。

ほぼ同じ条件の住戸で1億以上の差があったり混沌としていてどこまで下がるか読めず買い向かえる人はなかなかいないでしょう。