こんにちは、モルモット滋賀です。

2025年12月19日、日銀が政策金利を0.50%から0.75%に引き上げました。4月には1%も確実視されています。30年ぶりの高水準。ニュースではこぞって「金利上昇!」と報じ、X(旧Twitter)やYahoo!コメントには「金利が上がるからマンション価格は下がる」「今は買い時じゃない」という声が溢れています。

で、モルモットの結論から言います。その判断は「半分正しく、半分間違っている」。(ChatGPT風)

なぜか。この議論には「場所」の変数がすっぽり抜けてるんですよね。東京都心のタワマンと、滋賀県南部のファミリーマンションでは、金利上昇の影響がまるで違います。都心で8,000万円のローンを組む人と、滋賀で3,000万円のローンを組む人とでは、金利0.25%の重みが全然変わってくるわけです。都心の数億円のタワマン転売はちょっともう天井だと思いますが、滋賀はそんな世界で生きていません。

今回は「滋賀県」というフィルターを通して、金利上昇問題をガッツリ検証します。

本記事の仮説はこうです:「金利上昇局面では、価格帯が低い滋賀のマンションこそ相対的に有利であり、むしろ《今》買う合理性がある」。この仮説をデータで検証していきますので、最後までお付き合いください!

目次

第1章:金利の現在地と将来予測 ―2027年までのシナリオを3パターンで描く

1-1. 日銀の「真の意図」を読み解く

まず、日銀の金融政策を時系列で整理してみましょう。2024年3月にマイナス金利を解除し、7月に0.25%、2025年1月に0.50%、12月に0.75%と、わずか1年9ヶ月で4回の利上げを実施しています。ポイントは「上げるペース」

日銀は「経済・物価の見通しが実現すれば、引き続き政策金利を引き上げる」と明言しています。ESPフォーキャスト調査(エコノミスト約40名の中央値)では、2026年12月末までに政策金利は約1.1%まで上昇すると予測。楽天証券の長内氏は年2回ペースで2026年度に1.25%、2027年度に1.5%を基本シナリオとしています。

さらに補助線を引くと、IMFは日銀が2026年にさらに2回の追加利上げを実施する可能性を指摘。ブルームバーグのエコノミスト調査では、次回利上げは2026年7月が48%で最多、最短なら4月との見方が6割です。

要するに「金利はまだ上がる」。これはほぼ確実なシナリオです。

なんで金利を上げているのかって? インフレ(お金が市場に出回りすぎていてモノの値段があがること)が進んでいるからです。

ウクライナロシア戦争あたりから物流や製造費があがり価格上昇→それに対応するように給与上昇が続き、あまりそれが行き過ぎると今ある貯金の価値が下がりすぎるとまずいので、モノの値段を抑えるように段階的に様子見しながら金利を上げていって行き過ぎないようにしています。アメリカだと既に4%とかですし、韓国でも2.5%です。金利が上がるとしんどいのは確かなんですけども、それと同じように物の値段も上がっているということですね。日銀は給与が上がっているのをみて金利を上げているから生活は苦しくならないよ~という配慮は感じますが、このインフレ、多くの方にとって人生初のイベントなので値上がりが怖いですよね。寝あがるのはツナマヨだけじゃなくて、家もです。

ついに上がりだした金利と給与

1-2. 3つの金利シナリオ

住宅ローン戦略を立てるには、「たぶんこうなるだろう」の一本足打法ではなく、シナリオ分析が必要です。以下の3パターンで考えてみましょう。| シナリオ | 政策金利 (2026末) |

政策金利 (2027末) |

変動金利 適用金利 |

想定条件 |

| A:緩やかな正常化 | 1.00% | 1.25% | 1.0〜1.3% | 賃金↑物価↑安定 |

| B:加速的引締め (メインシナリオ) |

1.25% | 1.50% | 1.3〜1.5% | 円安加速・物価3%超 |

| C:景気後退 による停止 |

0.75% | 0.75% | 0.8〜1.0% | 世界景気減速 |

ここが超重要ポイント!

変動金利と固定金利の差は現時点で約1.2%。この差を埋めるには0.25%の利上げが4回以上必要。つまり政策金利が2%近辺に到達しない限り、変動金利は固定金利を上回りません。2027年のターミナルレート予想が1.5%であることを考えると、変動金利が固定金利を逆転する可能性は当面低いんですよね。

よく「フラット35」を0%台(0.8%など)で借りていて、今の変動金利がそれと同じくらいだから「固定金利でよかった」と思われる方がおられるかもしれません。

しかし、当時は変動金利であれば0.3%ほどで借りられたわけです。その期間の間に元本も相当返済が進んでいるはずですので、最終的に35年間トータルでの金利支払額がどちらのほうが多いかは、まだ分かりません。

| 🐹 モルモットの推論① なぜ「金利が上がるから待つ」は危険か 金利上昇を待ってマンション価格が下がるのを期待する戦略には、3つの見落としがあります。 ❶ 建築費が年率5〜10%で高騰しており、金利上昇で価格が下がる以上に原価が上がっている。これは資材価格もそうだし、働く人の人件費が高くなっている。建築のために人をどれだけ働かせていいという制限がきつくなりました。 ❷ 「待つ」間の家賃は消えるコスト。単純に誤解を恐れずにいえば月10万円×2年=240万円が確実に消失します。 ❸ 金利は上がっても「融資」は受けられるが、物件は供給が細っている(滋賀はブームと見たデべのでかい計画がたくさんあるけど)選択肢は今がピーク。 → 結論:「金利が下がるまで待つ」より「低金利のうちにロックインする」方が合理的な局面です。あといい家に早く住みたいでしょ。 |

第2章:金利上昇が「滋賀」に与える影響 ―京都・大阪との決定的な差

2-1. 借入額の違いが生む「耐性」の差

金利上昇の影響は借入額に比例します。ここに滋賀の決定的な優位性があるんです。同じ3LDK・70㎡台で比較すると:京都市内の新築は5,500〜6,000万円、大阪市内は5,000〜5,500万円、滋賀県南部(草津・大津)は3,500〜4,500万円。この価格差が、金利上昇局面では「防御力」の差になります。

わかりやすく言うと「鎧の厚さが違う」ということです。金利という矢が飛んできたとき、借入額の小さい滋賀は分厚い鎧をまとっている。京都は薄手のシャツで立ち向かってるようなもんです(ちょっと言い過ぎかもしれませんが笑)。

金利0.75%→1.50%に上昇した場合の月額返済増加額(35年・元利均等)

| 借入額 | 0.75% 月返済額 |

1.00% 月返済額 |

1.50% 月返済額 |

月額増加 (0.75→1.5%) |

| 3,000万円(滋賀) | 81,235円 | 84,685円 | 91,855円 | +10,620円 |

| 3,800万円(滋賀上位) | 102,898円 | 107,268円 | 116,349円 | +13,451円 |

| 5,000万円(京都) | 135,475円 | 141,142円 | 153,092円 | +17,617円 |

| 5,500万円(京都上位) | 149,023円 | 155,256円 | 168,401円 | +19,378円 |

これが意味するのは、金利上昇局面では「安く買える場所で買う」こと自体が最大のリスクヘッジということ。高い物件を安い金利で買うより、安い物件で金利上昇に備えるほうが結果的にダメージが少ないんです。考えてみれば当たり前ですね。

2-2. 返済負担率で見る「安全圏」

住宅ローンの安全圏の目安は手取り年収の25%以内とされています。世帯年収800万円(手取り約630万円)のケースで検証してみましょう。| 購入物件 | 借入額 | 金利0.75% 返済負担率 |

金利1.25% 返済負担率 |

金利1.50% 返済負担率 |

| 滋賀 3LDK | 3,500万円 | 18.1% | 19.6% | 20.4% |

| 京都 3LDK | 5,500万円 | 28.4% | 30.8% | 32.1% |

この差は「余裕資金」の差にも直結するんですよね。滋賀なら月々の返済後に教育費や老後資金の積立がちゃんとできる。京都の場合は返済だけで家計がカツカツです。金利上昇はこの「余裕」を奪う方向に作用します。

つまり「金利が上がれば上がるほど、滋賀の相対的魅力は増す」という構造が見えてきます。これ、けっこう大事なポイントです。

ただし、これはあくまでキャッシュフローの観点からです。

ストックの見方をすると、物件価格が高くて金利が上がるということは、それだけインフレが進む、つまりマンション価格も上がるということですから、支払いさえなんとかなれば、高い物件の方が上昇の絶対額としては大きいという見方ももちろんできます。

ただ、やはりキャッシュフローが破綻して住宅ローンを返せなくなるのが一番大きな問題だと思います。また、ベースアップなどで給料も上がっていくとは思うのですが、給料が上がれば上がるほど税金も増えますし、ベースアップで上がった分も、ほとんど住宅ローンの金利上昇で消えてしまうでしょう。

それに加えて日常の生活費も上がっていくので、やはり多額の住宅ローンを抱えている状態での金利上昇というのは、キャッシュフロー的には厳しいと言わざるを得ません。

| 🐹 モルモットの推論② 「年収の7倍」ルールの再考 「年収の7倍まで借りられる」が通説ですが、金利0.75%時代の7倍と1.5%時代の7倍は全く意味が違います。 年収800万円×7倍=5,600万円。金利0.75%なら月15.2万円、1.5%なら月17.2万円。差額2万円/月。 滋賀なら年収の4.5倍(3,600万円)で十分な物件が見つかります。これなら金利2.0%でも月12万円台。 「いくら借りられるか」ではなく「いくら返せるか×金利上昇耐性」で考えるべき時代に突入しました。 その観点で、滋賀の価格帯は「金利リスクを吸収できる唯一の近畿圏」と言えます。(奈良とかもですが一応滋賀の観点から・・・) |

第3章:変動 vs 固定、2026年の最適解 ―「滋賀の変動金利」という選択

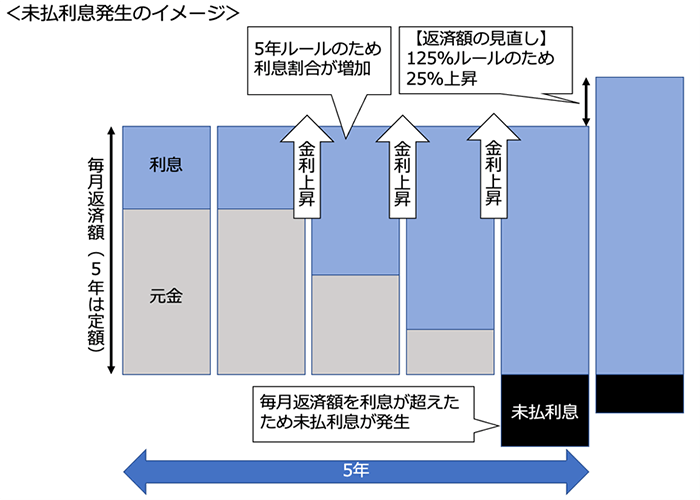

3-1. 変動金利の「5年ルール」と「125%ルール」を正しく理解しよう

変動金利には2つのセーフティネットがあります。「5年ルール」(金利が変わっても返済額は5年間固定)と「125%ルール」(見直し時の返済額は従前の125%が上限)です。たとえば現在月10万円の返済なら、どれだけ金利が上がっても5年間は月10万円。6年目の見直しでも上限は12.5万円。ただし「返済額が増えないだけで、利息の割合が増えている」ことに注意が必要です。つまり元本の減りが遅くなり、最終的な総返済額は増えます。5年ルールは魔法の杖ではないんですよね。

ここで滋賀の優位性が再び効いてきます。月々の返済に余裕がある滋賀だからこそ、変動金利のメリットを最大限享受しつつ、リスクをコントロールできるわけです。

この5年ルールについて、「結局、総支払額が変わらないんだから意味がないのではないか」と考える人がいるかもしれません。しかし、これは非常に助かる制度なのです。金利が上がっていっても、とりあえずの支払額は変わらない。これはいわば「繰上げ返済の逆」と言えます。金利をある程度払う代わりに、元本の減少は遅くなる、ということなのです。最終的に帳尻を合わせられますが、「待ってくれる」ということは繰り下げ返済ということです。

また、5年間の支払額が変わらない中で金利が上がっているということは、インフレが進んでいるということを意味します。そのため、物件価格は理論上、上昇していきます。

つまり:

1. 支払額は据え置かれている

2. その裏で物件価格はどんどん上がっていく

これこそが、我々にとって非常にありがたい制度である理由です。もちろん生活に直ちに影響がでないてのも助かります。

3-2. モゲチェック特別金利に見る銀行間競争

2026年2月時点、モゲチェック経由の特別金利は年0.48%(期間限定)。通常のネット銀行でも0.6〜0.8%台が主流です。一方フラット35は2.26%。変動と固定の金利差は約1.5%に拡大しています。銀行間の金利競争は今なお激しいです。各行は「引き下げ幅」を拡大することで、基準金利が上がっても適用金利の上昇を抑えています。特にネット銀行は新規顧客獲得のために積極的な金利優遇を継続しており、「政策金利の上昇ほどには、実際の適用金利は上がっていない」というのが実態なんですよね。

またネット銀行だけではなく、最近はメガバンクもかなりお得です。

三菱UFJ銀行などは「がん特約」などの適用範囲が広くて、例えば入院するだけで適用されるといったプランもあります。ですので、ネット銀行が最安というわけではなく、提携している銀行さんの話もぜひ聞いてみてください。

変動金利であれば、割と0.6%から0.8%ぐらいで借りられることも、まだまだ珍しくないと思います。(4月にまたあがりますけど)

銀行さんも顧客の取り合いで必死です。我々消費者にとってはありがたい話。

3-3. 滋賀のZEH物件なら「フラット35S」で金利優遇

シエリアシティ大津におの浜に代表される滋賀のZEHマンションは、フラット35S(ZEH)の対象となり、当初5年間は年0.5%、6〜10年目は年0.25%の金利引下げが適用されます。

フラット35の基本金利2.26%からの引き下げで、当初5年間は1.76%。変動金利0.8%との差は約1%ですが、金利上昇リスクがゼロという安心感を得たいなら、「滋賀のZEH+フラット35S」は金利上昇局面における最も堅実な選択肢の一つと言えます。ZEHなので光熱費も下がりますし、環境にもお財布にも優しいダブルメリット。滋賀でZEH物件を検討中の方は、フラット35Sの金利優遇を絶対チェックしてください!

フラット35は色々条件を満たせば金利が案外安いことも

| 🐹 モルモットの推論③ 変動 vs 固定の「損益分岐点」を計算する 3,800万円借入・35年の場合で変動(0.8%) vs 固定(2.26%)の総返済額を比較してみました。 変動0.8%固定の場合:総返済額 約4,350万円 固定2.26%の場合:総返済額 約5,550万円 差額は約1,200万円。変動が固定を逆転するには、変動金利が平均2.26%を超え続ける必要があります。 政策金利が2%を超え続けるシナリオは、現時点で主要エコノミストの予測の範囲外。 → 結論:滋賀の借入額(3,000〜4,000万円台)なら、変動金利を選んでも金利リスクは限定的。 ただし、固定金利との差額分(月約2〜3万円)を投資に回す「攻めの変動金利戦略」を推奨します!その差額分、金利上昇するほどにインフレで増えている可能性が高くリスクヘッジになるからです。変動でギリ買える 上がったら即死というキャッシュフローになる価格で買うのはやめておきましょう。 |

第4章:「では、いつ買うのか」 ―購入タイミングの意思決定フレームワーク

4-1. 建築費の不可逆的な上昇

「金利が上がれば価格が下がるから待つ」という主張の最大の盲点は、建築費の高騰です。国土交通省の建設工事費デフレーターによると、RC造マンションの建設費は2020年比で約30%上昇。2024年問題(時間外労働規制)で労務費がさらに上がり、2025年4月からの省エネ基準義務化、2030年のZEH水準義務化も建築コストを押し上げます。

つまり「新築マンションの原価は構造的に上がり続ける」。金利が上がっても、建設コストが下がらない限り、販売価格は下がりません。デベロッパーは利益を確保するために供給戸数を絞り、結果として「高くて少ない」新築マンションが市場に並ぶことになります。

安くなるのを待っていたら、安いどころかもっと高くなってた……というオチ、十分ありえます。中古もつられて上がります。

4-2. 滋賀の新築供給は?

2024年の全国新築マンション発売戸数は59,467戸で前年比8.6%減。近畿圏は15,500戸程度で横ばいですが、内訳を見ると大阪市内の投資用が増え、ファミリー向けの実需物件は減少傾向にあります。滋賀県に至っては、シエリアシティ大津におの浜(708戸)のような大規模物件の供給は例外的であり、今後2〜3年で滋賀県内に新たな大規模マンション計画が発表される見込みは極めて少ないです。これは裏を返せば、「今ある物件を逃したら、次はいつ出るかわからない」ということ。

というのが他の地域なのですが、滋賀の場合、この後石山駅前のビワリーヒルズ(通称)という超大型マンションに続き、大津京駅前でも超大型マンションの建設が予定されております。

はっきり言って、供給過剰だと思います。こうしたことを考えると、滋賀のマンション価格はそれなりに抑えられる見込みです。ただ一方で、マンションそのもののクオリティはなかなかのコストカットを強いられるというのは避けられないでしょう。

第5章:既存借入者への処方箋 ―借り換え・繰上返済の判断基準

5-1. 借り換えが「得」になる条件

既に変動金利で借りている方にとって、2026年4月の金利見直しは最大の関心事ですよね。多くの金融機関で基準金利が0.25%引き上げられ、適用金利は1%前後に上昇する見込みです。借り換えが経済的にメリットがある条件は一般的に「金利差0.5%以上・残高1,000万円以上・残期間10年以上」とされています。ただし借り換えには諸費用(登記費用・保証料・事務手数料)で30〜80万円かかるため、「借り換え後の総返済額削減分>諸費用」が成立するかを必ず試算してください。

モゲチェックやSBI新生銀行のシミュレーターで簡単に試算できますので、まずは計算してみることをオススメします。

5-2. 繰上返済 vs 投資に回す

月々の余裕資金を繰上返済に回すか、投資(NISA等)に回すか。金利水準で判断が分かれるところです。変動金利1.0%の場合、繰上返済の「確実なリターン」は1.0%。一方、新NISAでの積立投資の期待リターンは年4〜6%(株式インデックス長期平均)。金利が2%を下回っている限り、数学的には投資に回す方が合理的ですが、これは「リスク許容度」によります。住宅ローンの返済は確実な1%リターン、投資は不確実な4〜6%リターンです。

決めきれないという方は、「ハイブリッド戦略」

余裕資金の半分を繰上返済、半分をNISAに回す。金利が2%を超えたら繰上返済に全振り。この切り替え判断を「金利2%」に設定しておくことで、感情に左右されない意思決定ができます。

ルールを先に決めておくと悩まなくて済むんですよね。「金利が上がってきたけどどうしよう……」とモヤモヤしなくてOK。

人生にとってすごく大事なのは、不安を減らすことなんですよね。

例えば、期待リターンが年4%あるなら「金利が4%を超えるまでは投資でいい」と思うかもしれません。金利が4%を超えているなら、株ではなく債券などで運用することもできるでしょう。

しかし、それを都度判断したり売り買いしたりするのは、結構メンタルを持っていかれるというか、しんどいと思うんですよね。

人生を楽に過ごすためのポイントは、以下の通りです:

1. 条件を決めておく

ある程度の条件で「こうなったらこうする」と機械的に決めてしまうと、だいぶ気持ちが楽になります。

2. 認知判断の回数を減らす

「こうなったらこう」というルール決めをすることをお勧めいたします。

必ずしも、金額的な得だけを考えて「絶対こうした方がいい」とか「繰り上げ返済は絶対悪だ」と言うつもりはありません。

第6章:滋賀マンション購入者のための「金利上昇対応チェックリスト」

最後に、金利上昇時代に滋賀でマンションを買うための実践的チェックリストを用意しました。安全を見てかなり保守的に書いてあります。滋賀の物件価格で、以下の条件に当てはまるのであれば、キャッシュフローが破綻するということはなかなかないと思います。モデルルームに行く前に、ぜひチェックしてみてください!📋 購入前チェックリスト

| 🏠 購入前チェックリスト □ 返済負担率は「手取りの25%~30%以内」に収まるか(金利1.5%で試算) □ 金利が1.5%に上昇した場合の月額返済増を家計が吸収できるか □ 手付金10%+諸費用別途5〜7%はまず現金で払えるか □ 共働きの場合、一馬力でも返済を継続できる設計か □ 変動金利を選ぶ場合、月2〜3万円の繰上返済原資を確保できるか □ ZEH物件ならフラット35Sの金利優遇を検討したか □ 5年後・10年後の管理費・修繕積立金の値上がりを長期修繕計画で確認したか □ 転勤・ライフスタイル変化時の出口戦略(賃貸・売却)を想定しているか |

| 🔄 既存借入者チェックリスト □ 2026年4月の金利見直し後の返済額を試算したか □ 5年ルール・125%ルールの適用条件を自分のローンで確認したか □ 借り換えの諸費用 vs 金利削減額の比較試算をしたか □ 団信(団体信用生命保険)の保障内容を見直したか |

結論:「金利上昇は、滋賀マンションの追い風である」

矛盾に聞こえるかもしれません。でも私はそう考えています。理由は3つ。

理由①:滋賀の価格帯は金利上昇の影響が限定的

金利上昇は高額物件の需要を冷やしますが、滋賀の価格帯(3,000〜4,500万円)へのダメージは小さいです。上の表で見たとおり、月額1万円の増加は家計で吸収可能な範囲です。

これは実際、東京のタワーマンションなどの超高級マンションの需要は下がっており、成約物件数もなかなか増えない状況です。

一方で、実需向けといいますか、4,000万円から6,000万円程度のマンションは変わらず売れ続けています。滋賀の価格帯になってくると、金利が多少上がったからといって「買えなくなる」というわけではございませんので、ダメージは確かに少ないかなと思っております。

理由②:京都・大阪から「買えなくなった層」が流れてくる

京都・大阪で「買えなくなった」共働きファミリー層が滋賀に流入する可能性は高いです。実際、草津市は2023年に1,547人の転入超過を記録し、2050年の将来人口指数は100.4(2020年比でほぼ横ばい)と、全国的にも稀な「人口維持エリア」です。

理由③:「住居費が安い場所」の価値が再評価される

金利上昇局面こそ「住居費が安い場所」の価値が再評価されます。月々の返済に追われる生活と、余裕を持って教育費・貯蓄・旅行に回せる生活。どちらが豊かか。

繰り返します。金利は上がる。だからこそ、「低い借入額で買える滋賀」という選択に合理性がある。そして供給が細る中、今ある物件の選択肢は来年には確実に減っています。

「金利が上がるから待つ」のではなく、「金利が上がるからこそ、身の丈に合った場所で、今のうちに動く」。

また、金利が上がるというのは支払額が増えるから、なかなかいい物件が買えなくて、マンション価格というのは下がる方向に動きます。ですが、一方で、金利が上がるほどインフレをしているというのもまた事実でございます。

皆さんの給料も上がるし、それに応じて建築費も上がる。コンビニのおにぎりはツナマヨが200円するし、もっといくと250円とかなっていくかもしれません。そういったものがどんどん値上がりしていく中で、住宅ローンを組むというのは、今の価格で住居費を固定できるということなんですね。

例えば、将来、今3,000万円のマンションが6,000万円になったとします。

今、3,000万円の時に買ってしまえば、3,000万円の支払いをしていけばいいということになります。 もちろん、マンションが6,000万円になる時は金利もそれなりに上がっていますが、金利が高まってきた中で6,000万円で買うよりかは、はるかにいい選択肢だと思います。

今後、もしインフレが続く、あるいは加速するという予見があるのであれば、まずやるべきことは、住宅ローンを組んで資産を持つということです。

それがモルモットの結論です。

最近きになるのはプラネスーペリアグラン大津瀬田ですかね。

出てきた当初は「立地はいいけどちょっと4000万は高いな~」と思っていましたが、インフレで時代が追い付き、新築でこの立地で4000万はなんだか安く見えてきました。

個人的に膳所と並んで瀬田はまったりした雰囲気がありお気に入りです。大津や石山は新快速が止まりますけど、「仕事で行く場所」感があるのでオンオフ切り替えたいなら瀬田と膳所はいいんじゃないでしょうか!

あと湖西なら堅田!

プレサンスロジェ堅田レジデンスはとても安く、外観もかっこいいですし立地も最高です。

あとまだ情報は少ないですがビワリーヒルズ(通称)は絶対外せません。石山駅のイメージがガラッと変わる可能性がありますし、立地は滋賀県最強 さらに規模感も1000戸超えと異次元です。

X(Twitter)もやっています

滋賀の良さや中古マンション情報などをサクッとお伝えします!

| 【免責事項】 本記事は筆者の個人的な分析・見解であり、特定の金融商品や物件の購入を推奨するものではありません。 住宅ローンの判断は、ファイナンシャルプランナー等の専門家にご相談ください。 金利予測は各種公開情報に基づくものであり、実際の推移を保証するものではありません。 データ出典:日本銀行、ESPフォーキャスト調査、住宅金融支援機構、モゲチェック、不動産経済研究所、国土交通省 |

[スムラボ編集部より] 本ブログ記事の情報は投稿日時点のものです。現在の販売情報は物件公式サイトをご参照下さい。

スムラボ記事

記事に出てきた物件の掲示板

公式サイトもチェックしよう!

- 滋賀県大津市晴嵐2丁目

- 東海道本線(JR西日本) 石山 駅 徒歩1分

- 価格未定

- 2LDK~4LDK

- 58.50m²~90.56m²

- 販売戸数 未定 / 382戸

-125x125.jpg)

記事にコメントする