ステキな生活はステキな住まいから。どうもスムハジメです。急に寒くなり、紅葉を見る間もなく冬を迎えそうな気配ですね。

最近はマンション価格もめっきり上がってきている中で、全国的にも注目度も金額も高いマンションが沢山出てきております。

東京のHARUMI FLAGから始まり、ワールドタワーレジデンスや、千葉のブリリアタワー千葉、大阪のグラングリーン大阪、名古屋ではNagoya the Towerや、グランドメゾン池下theガーデンタワーなどなど、ステキなマンションはあれどもなかなか手が出しにくい。

Nagoya the Towerの記事はコチラ

→【スムラボ】Nagoya the Towerの考察(名古屋市中村区)

グランドメゾン池下theガーデンタワーの記事はコチラ

→【予定価格アリ】グランドメゾンthe池下ガーデンタワー優先分譲案内会に行ってきました(名古屋市千種区)

今回はそちらのマンションのお話ではなく、焦点はローンのお話をしようと思います。

※ローンの商品性ではありません。(商品性等はモゲチェックにお任せします笑)

どちらかというと、どうしても購入したい物件がある。でもローンが通らない。どうにかして通したい。というあなたに贈るブログです。ひょっとしたら、一般の方よりも業者の方向けの内容になってしまうかもしれませんが最後までお読みいただけますと幸いです。

※東海エリアに寄せて執筆しております、全国や首都圏になると銀行毎に対応している・していないがございますので、担当の不動産会社さんにご相談されてみてください。

銀行ローンの用語解説や、もっと基本の内容についてはコチラ

→【業者用】銀行の選び方【スムハジメ】

目次

通らないローンはない、通せない営業はいる

ステキな格言ですね…(笑)私の前職の大好きだった上司の格言なのですが、これはよく言われてました。

本来は年収が高ければ何も気にせず、自分の好きなものを好きなだけ購入できるのですが、実際はそんなことはなく…

ほしい物件があっても、ギリギリ手が届きにくい、不動産屋さんの頑張りが足りなくローンが通らない。

どうにかこうにかすれば、どんな方でもローンを通すことはできますし、車のローンやブライダルローン・投資用ローンがあってもローンを通すことはできます。

※もちろんその際には金利が少し高くなったり等の諸条件はあります。

ただ、不動産屋さんに言われるがままローンを出して、通らない。→あきらめる。

というのはとても勿体なく感じます。

ローンに長けている担当者であれば、大丈夫なものも、詳しくない方やお客様ひとりひとりを大切にしない方の場合は、簡単に諦められてしまう。そんなことも普通にあります。

そんな時に、不動産屋さんと一緒に諦めてしまうのではなくて、ご自身で情報を身につけておけば場合によってはご自身で通るローンの銀行を探し当てることだってできます。

今回はそんな防衛術を含めたブログと思っていただけますと幸いです。

ローンの借入額ってどうやって決まっている

そもそも、ローンの借入額の計算方法というものを皆様知っておりますでしょうか。一般的なものを文字に起こすとこんな感じです。(通常の電卓で計算する場合)

税引前額面上の年収×返済比率÷12÷規定数値(1,000,000円の(希望借入期間×審査金利の時の月々支払額にしたもの)/1,000,000)=借入額

聞きなれない言葉が多いかもしれませんので、最低限だけ説明させていただきますと。

- 返済比率:住宅ローンの返済負担率とは「収入に占める年間の返済額の割合」のことであり、「返済負担率」とも呼ばれます。返済負担率が小さいほうがゆとりを持って返済することが可能です。

- 審査金利:「審査金利」とは、文字どおり金融機関が住宅ローンをいくらまで貸し出しできるか審査をする際に使用する金利の事で、一般的に実行金利よりも高めに設定されています。 実際に審査金利を3~4%程度に設定している金融機関がほとんどです。

自分で計算できるようになろう

話を戻しますが、それを踏まえて簡単に計算すると以下の通りです。例えば500万円の年収の方の場合

5,000,000×0.4(返済比率40%)÷12÷0.004427(審査金利4%・35年間借入)=37,647,616

借入は基本10万円単位となりますので、以下は切捨てして3,760万円が借入額となります。

こちらが一般的な計算となります。

※ちなみに、銀行毎に返済比率や審査金利は異なるので、どこの銀行だと額が出やすいのか予め確認しておけると尚良いと思います。

下記は規定数値一覧です。

今後、ご自身で計算できるように念のため、こちらに入れておきます。

| 規定数値 | 金利 | 期間 |

| 0.004427 | 4% | 35年 |

| 0.004179 | 4% | 40年 |

| 0.003857 | 4% | 50年 |

| 0.004132 | 3.50% | 35年 |

| 0.003989 | 3.25% | 35年 |

| 0.003292 | 1.96%(フラット35) | 35年 |

借入額が足りない場合

借入額が足りない場合は、単純に借入額を増やしてくれる銀行をさがすor借入期間を延ばすというのが選択肢になります。借入期間を延ばす

今話題の40年ローンや50年ローンです。年齢が若ければ、こういった商品でローンの期間を延ばして、月々支払額を薄くして、借入額を伸ばすという手段もあります。ただし、これにはネックがあり期間を伸ばす分、今まであった35年ローンと比べても元金が減りづらいところです。

短期でも値上がる物件だと良いのですが、ある程度の期間保有しないと物件価格が上がりも下がりもしない物件の場合には売却時の手数料等を考えると元金がある程度減らないとマイナスになる可能性もあります。

借入額を伸ばす

これは純粋な方法で“審査金利が低く、返済比率の高い審査基準の銀行を探す“です。

これが基本的には正攻法だと思っております。

前述の規定数値の低い銀行に目掛けて出していく形をとります。

実行金利(貸出金利)と違い、審査金利が低く返済比率が高いものを選択していくと自ずと貸出額が伸びます。

審査金利が比較的低いのは、現状地銀さんや長期固定です。

東海圏では、5,000万円未満の借入なら大垣共立銀行さんが、5,000万円超の借入なら百五銀行さんなどがお勧めです。

(余談ですが、私が首都圏にいた頃は千葉銀行さんや、諸費用を借りたい時は八十二銀行さんにお世話になっておりました。)

また、固定金利で借入を起こす場合は、長期固定金利(実行金利)で審査が行えます。

※例えば35年固定で2%の銀行は2%が審査金利です。

これは、固定金利が(当たり前ですが)一度借入を起こすと変動しないため、今の金利で審査をしてくれるのです。

昨今、金利が上昇するかも等のお話が出ることもありますが、そういった方にとっては固定金利ですと金利上昇の不安もなく借り続けられるので、安心ですよね。

ただ、ここでも1点注意点があります。

何を言ってるのかと思われるかもしれませんが、固定金利が変動する点です(笑)

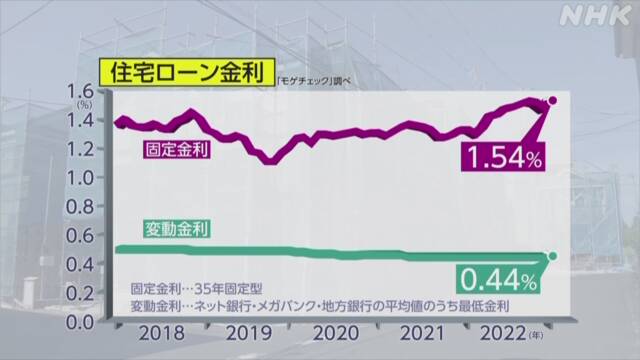

※NHKより引用

固定金利は変動金利と違い、毎月ちょっとずつ変動しております。

住宅ローンの金利についてのブログはコチラ

→【検討者用】住宅ローン金利について

借入時の金利が採用されるため、借入額がギリギリの方は、事前審査時にはローンの承認が下りたけれども、本申込の時には金利が上がってしまっていて、返済比率ギリギリオーバーで減額回答なんてことも考えられます。

固定金利の方は実行(借入開始)時まで、金利を気にかけ緊張感をもって過ごすようにしてください。

車のローン・ブライダルローン等がある方

ローン何かしらあると住宅ローンの審査には結構重荷になります。ここでは主に投資用不動産以外のローンをお持ちの方への手段となります。

※投資用ローンは額が大きく、ここには当て嵌まりませんので、次の章でお伝えさせていただきます。

なんとなく、頭では分かっているかと思いますが、実際どのくらい借入可能額違うの?

と気になる方もいらっしゃるのではないかと思いますので、ここでは一般的な計算方法と共に

ローンお持ちの方でも通りやすい方法をお伝えしていきたいと思います。

ローンがある場合の計算方法

例えば年収500万円の人が住宅ローンを借りようとすると先ほどの計算ではおよそ、『3,760万円』というのが借入可能額でしたね。一方、同じ方がもし毎月車のローンで約3万円(本体価格300万円・金利4%・10年支払)を支払っていたとしたら、その影響はどのくらいでしょうか?

[5,000,000円×0.4(返済比率40%)÷12(ここまでが月々の返済可能と思われる額)

―30,000円(車のローン)]÷0.004427(審査金利4%・35年間借入)

=30,871,018円→10万円未満切り捨て→

3,080万円

月々30,000円のローンを抱えているだけで、借入可能額は700万円ほど下がってしまいます…。

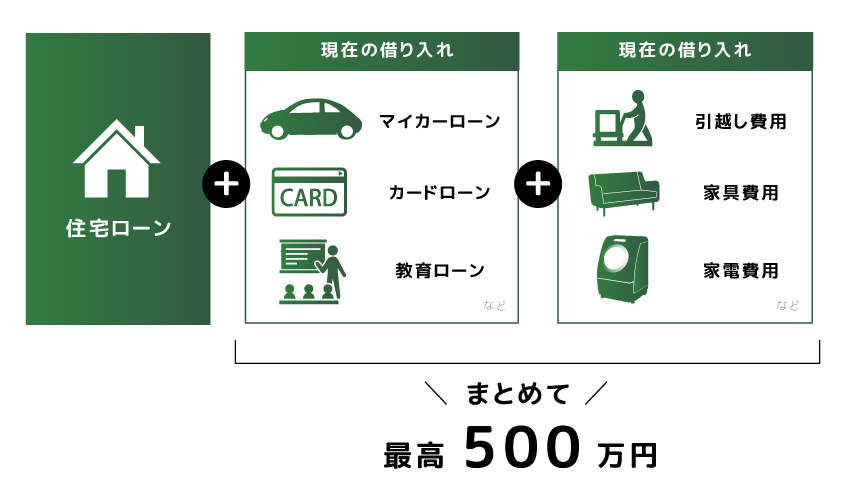

おまとめローン

そういった方に有効なのが、こちらのおまとめローンです。

おまとめローンの場合は物件金額に今の車やブライダルローン等の借入を合算して、月々支払の分を35年に伸ばして薄くして返済比率を下げるという方法です。

上記の車のローンを持たれている方が仮に3,000万円の自宅を購入しようとした際の返済比率は

3,000万円×0.55%×35年→78,540(住宅ローン)+30,000(車のローン)×12

→1,302,480円(年間支払額)÷5,000,000(年収)

→返済比率26.0%

に対しておまとめローンの場合は

3,300万円(車とおまとめ)×0.55%×35年→86,394円×12

→1,036,728円(年間支払額)÷5,000,000(年収)

→返済比率20.7%

およそ6%ほど返済比率を下げることが出来ました。

ぐっと審査の基準が下がるのがお判りいただけますでしょうか。

ちなみに、東海ではこのおまとめローンを扱っているのが、東海ろうきんさんです。

投資用ローンがある方

投資用ローンある方、借りづらいですよね…だから言ったじゃないですかー!(笑)

でも、そんなアナタに朗報です。

東海圏では岡崎信用金庫さんがおります。

岡崎信用金庫は購入物件の担保評価が高い(よっぽどの築古物件でもなければ)+現在の投資用不動産が投資として回っていれば(マイナスが出ていなければ)返済比率不算入となります。

これは、かなり驚異的なことで私が関東にいた時には見たことのないローンです。本当にすごいです。

ですので、借入がある方は岡崎信用金庫さんにまずは出すのが良いのではないかと思います。

また、三井住友信託さんと百五銀行さんも次点で良いです。(今だと全国保証が似たような扱いをされているそうです。)ので、岡崎信用金庫さんがダメそうなら、百五さんもしくは三井住友信託さんに出すというのもありではないかと思います。

スポーツ選手・運送業・建築関係等(肉体労働)の方

上記の方々は、どうしてもサラリーマン等の会社員の方と比較した際に労働寿命が短い傾向にあります。(スポーツ選手なら現役で活躍できる期間・建築関係の方は労働寿命は変わらないかもしれませんが、ケガなどのリスクもつきまといます)

そのため、ご年収が高くとも審査が厳しい傾向にあるのが事実です。

そういった方々にお勧めなのは三十三銀行と宮崎銀行です。

上記の2行は全国でもこの2行くらいしか取り扱っていない、保証会社『MG保証』があります。

このMG保証は、比較的前述のお仕事の方々へも審査が優しく、ご年収が返済比率にさえ合えば、その辺りは割と融通が利く傾向にあります。

実際に私のお客様でも1億円以上の融資が満額下りた方もいらっしゃいました。

三十三銀行は恐らく東海圏だけかもしれませんが、宮崎銀行は首都圏にも支店があって確か取り扱っているハズですので、首都圏のスポーツ選手や運送業・建築関係のみなさん、是非ご活用されてみてください!

自営業・会社経営者の方

サラリーマン(会社員)の方と違って、ご自身の会社をお持ちの方。しっかりと納税されている方の場合は、大体どこの銀行でも大丈夫ではないかと思います。

一方で、経費などで赤字などを作っている方。

まず、民間銀行で直近3期の中に赤字があると一気に通りにくくなります。

それでも何とか借りたい方には、オリックス銀行がお勧めです。

オリックス銀行は決算書は必要ありません、個人の源泉徴収票もしくは確定申告書で判断します。

そのため、会社を赤字にしてしまっていて借入を起こせないという方は是非一度オリックス銀行の扉をたたいていただくことをお勧めいたします。

外国籍の方

外国籍の方、このブログを読んでいる人はいないのではないかと思っておりますが、外国籍の方は基本的には物件価格に対して自己資金が20%ほど必要です。永住権がある方ですと、フルローンが組めることも無きにしも非ずです。

その他では配偶者の方が日本人であったりするとプラスに働くケースもあります。

逆にマイナスに働くケースは、扶養控除をたくさん入れていると審査の際に厳しくなります。

これは、私の経験上ですが比較的中国の方は国内の親戚等も扶養家族に入れていたりして、お支払いの税額が少なくなっていたりすると、それもマイナスに働くのでご注意ください。

ちなみに、本件のおススメの銀行は三菱UFJ銀行です。

これは、不動産会社の担当者にも手伝っていただく必要がありますが、三菱UFJ銀行に審査を出すときに作文を作っていただきます。

上陸から今日までの職歴や学歴、今保有している総資産の額や種類。

様々な要素が必要なので、不動産会社の担当と協力して作文したものを銀行に提出していただくとより通りやすくなります。

個人信用情報の問題で通らない方

カードや借入等の延滞や支払い不能などがあり、個人信用情報に傷がある方。まず、金利は最低限上がるということを念頭に置いておいてください。

(異動が付いてしまっていた場合)一番良いのはお相手に組んでもらうこと。

自分で組むのはいかに年収あろうと難しいので、極力お相手の方に組んでもらうようにしてください。

ただ、どうしても自分で組みたいという方。

金利がメチャメチャ上がるのを覚悟の上、不動産担当者に作文をしていただき、銀行に提出していただきましょう。

一応、2,3回の延滞や一部支払いのある方は、支払いを延滞してしまった当時「支払い余力はあるけれども、口座への入金を怠ってしまった理由」がある方などはその旨を作文に盛り込んでエビデンスと共に提出していただくと尚良いと思います。

おススメの銀行は・・・

ケースバイケースです!その銀行(保証会社)がどこの個人信用情報を開示するのか、事前に担当さんに確認をして、自身の内容が出ないところを目掛けて、提出しましょう。

所感

ここまで色々書かせていただきましたが、いかがでしたでしょうか。これだけ色々書いて思うのは、何も問題なくローンが通ることが一番だなという事と

気を付けていただきたいのは、あくまでも

ローンを通すのが目的ではなく、ローンを通した先で購入した物件を(住み)続けていく

という事が一番大切なことになりますので、そこを間違えないで頂きたいと思います。

今回も最後までお読みいただきまして、ありがとうございました。

★スムハジメのバックナンバーはこちらから

※タップでスムハジメ|名古屋マンションブログの詳細がご覧いただけます

現在、スムハジメでは住まいの無料相談を行っております。

※タップでスムハジメに無料で相談が可能です※

今買うのは適正か?売却の相談はどこにすべきか?マンション戸建どっちが良いの?などなど不動産の基本から個別の事案まで、ざっくばらんにお答えいたします。

※タップでスムハジメ公式LINEがご覧いただけます

また合わせて、東海地方にお住まいをお探しの方には毎週金曜日にスムハジメの掘出し物中古物件紹介を公式LINEにて行なっております。中古でも”お値打ち”な物件をお探しの方、掘出し物の情報を早めにキャッチしたい方はこの機会に是非ご登録ください。

それでは次回のブログでまたお会いしましょう。

ステキな生活はステキな住まいから。どうもスムハジメでした。

スムラボ記事

- 【予想価格あり】2025年後半の名古屋で気になるマンションTop3【なごぐらん】

- 【年末企画】2025年の名古屋マンション相場振り返り【なごぐらん】

- 【番外編】グランドメゾンThe池下ガーデンタワー(販売スケジュールと現時点での考察)

- 【予定価格アリ】グランドメゾンthe池下ガーデンタワー優先分譲案内会に行ってきました【スムハジメ】

- 【モデルルーム訪問21】グランドメゾンThe池下ガーデンタワー(名古屋におけるマンションの”高み”)

スムログ記事

記事に出てきた物件の掲示板

- WORLD TOWER RESIDENCE(検討スレ) | (住民スレ) | (まとめ) | (スムラボ) | (スムログ)

- HARUMI FLAG(検討スレ) | (住民スレ) | (まとめ) | (スムラボ) | (スムログ)

- NAGOYA the TOWER(検討スレ) | (住民スレ) | (まとめ) | (スムラボ) | (スムログ)

- グランドメゾンThe池下ガーデンタワー(検討スレ) | (住民スレ) | (まとめ) | (スムラボ) | (スムログ) | (マンション解析)

- Brillia(ブリリア) Tower 千葉(検討スレ) | (住民スレ) | (まとめ) | (スムラボ) | (スムログ) | (マンション解析)

住井はな-125x125.jpg)

興味深く読ませていただきました。

>固定金利の方は実行(借入開始)時まで、金利を気にかけ緊張感をもって過ごすようにしてください。

緊張感を持つと何か変わりますか?

というか金利が上がって1番条件のいい銀行でもローンを組めなくなった場合にできることはあるのですか?

コメントどうもありがとうございます!

1番条件のいい銀行が何を指すかは分かっておりませんが、

金銭消費貸借契約までは、銀行を変更することももちろんできます。

そのため、例えばですがいくつかの銀行を同時に本申込→承認まで受けておいて

ギリギリのタイミングまで待って判断するということも可能です。

最悪、本申込まで済ませておけば、金利以外の借入額等はその後の回答で

変わることはないので、心配なら事前に本申込まで済ませておくがお勧めです。

あと、緊張感をもって金利の推移を追いかけて、ギリギリで変動に変えるという

手段も取れなくはないかなと思っております。

ただ、1行だけで進めていて、緊張感持ってても金利が変わってしまったりした後には

どうにもできません( ;∀;)(笑)

あまり記事になったことがない話題で参考になりました。

現在私が双極性障害を患っており、ワイド団信で通りやすい銀行もしくは保険会社をご存じありませんか?

どあるワイド団信を申し込みをしたところ、審査落ちをしてしまい、フラット35以外でも審査が通るところがないか探しています。

私の状況としては1種類のみ服薬しており、断薬もできなくはない程度です(ほぼ寛解状況)

こちらこそ、コメントありがとうございます。

どちらの銀行にご提出されたのかと、どの地域の不動産購入をされたのか等を

お伺いしたいです。

名古屋であれば、お力になれるかもしれないので公式LINE等からご連絡いただけますと幸いです。

余談ではありますが、みずほのワイド団信は私が前職の際によく助けて頂いておりました。

最近は地銀でもワイド団信を取り扱っておりますので、地銀は対象地域であれば審査も可能です!

返信ありがとうございます。

みずほのワイド団信、申し込んでみます!

購入地域は東京で、千葉銀行です。

もしご相談できるのであれば、詳細を公式LINEよりお送りしてもよろしいでしょうか?

はい、大丈夫です!

土日忙しくお返事月曜日以降になるかもしれませんが

ご了承ください。

かしこまりました!

こちらも確認することがあるので、月曜日あたりにお送りいたします。

相談ありがとうございます。

はい、承知しました!

こちらこそ、お待ちしてます!