こんにちは!

本日はマンションの物件レポートではなく、タイトルにある通り『含み益ってぶっちゃけどうなの?』というテーマについて私の考えをお伝えしたいと思います。

Twitter(X)でも『含み益なんて売却しないと意味がない』『含み益は幻』というポストを定期的に見かけますし、含み益=資産性のあるマンションになりがちで、たちまち資産性を取るのか居住性を取るのかという話や資産性ばかり重視していると家族にとってハッピーじゃない等、色々な内容を目にします。

個人的にはご本人・ご家族が悩んで考えて判断した内容であれば周りがとやかく言う必要はないと思いますが、最近は子供の誕生や転勤に伴う買い替えの相談も以前より増えてきましたのでより一層含み益や資産性については考える機会が増えました。

私個人としても5回マンションを購入して、3回売却した経験から学んだことや感じたことがあるので、その経験を少しでも言語化出来ればと思っています。

なお、ここで書いている内容は私の経験談となりますので必ずしも皆様が同じ結果にはならないでしょうし、むしろ更に良い条件を引き出す方もいます。

保有物件の資産性・査定結果、購入する物件や価格、与信や保有資産額などが複合的にみられて住宅ローンの結果が出ますので、まずはトライしていきましょう!

含み益とは

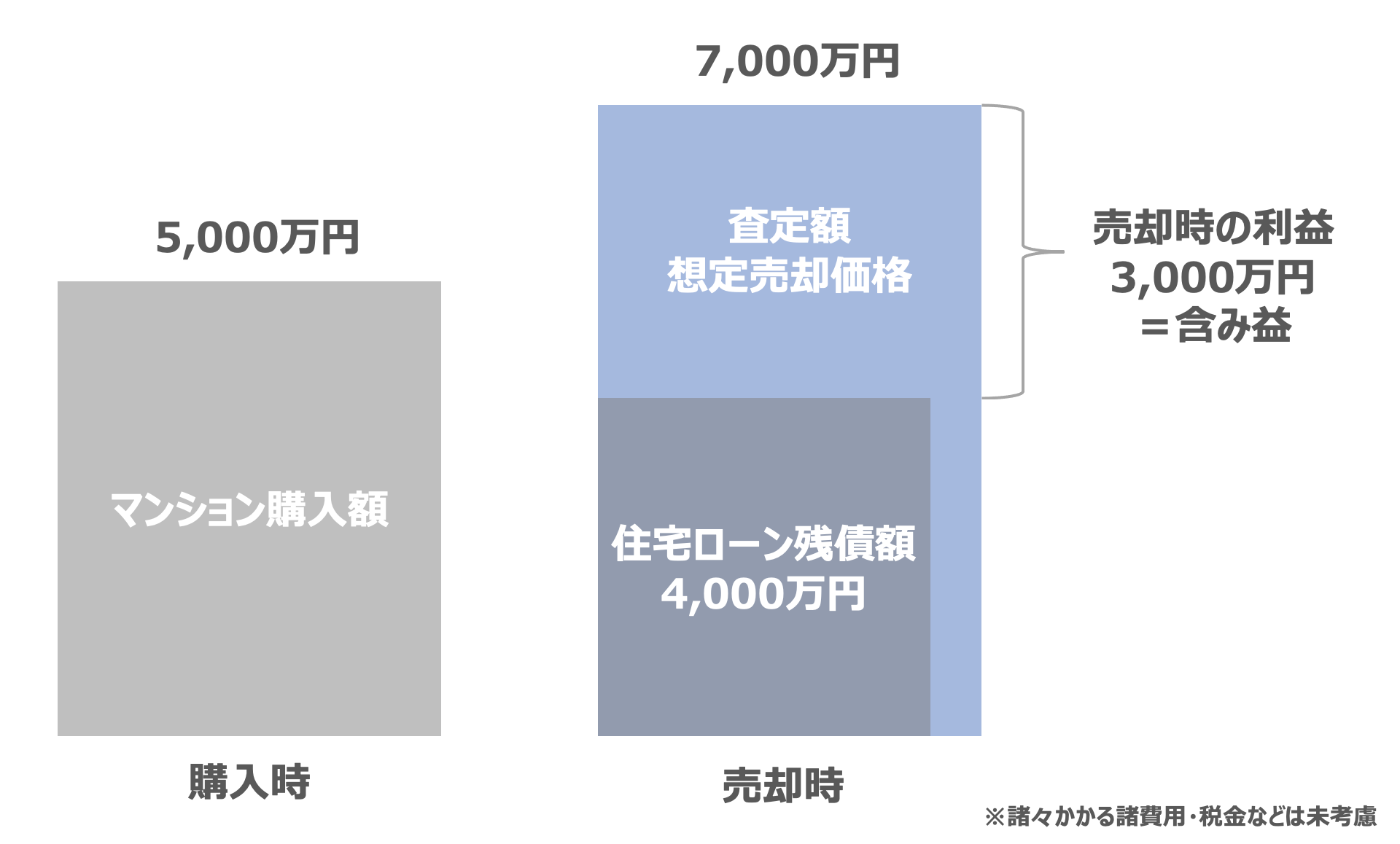

不動産の含み益は簡単に言うと、持ち家を売却すれば戻ってくるお金のことです。マンションの購入価格<購入したマンションの想定売却価格・査定額

実際は即売却する方は少ないかと思いますし、住宅ローンを使ってマンションを購入される方が多いので図で示すとこんなイメージです。

(わかりやすく書くために購入時の諸費用、売却時の仲介手数料、税などは未考慮です)

このケースだと5,000万円で購入したマンションの住宅ローン残債が4,000万円になっているので、売却想定額が7,000万円だと3,000万円の手残り=利益になることになりますし、仮に即転売の場合はマンションの引渡前・瞬間でも2,000万円の含み益が出るケースなんかもあります。

(最近のマンションだと値上げが激しいので引渡時に含み益1億円近くなんていうモンスター級のマンションもあります)

※上記は諸費用や税金などは未考慮です。

実際は購入時の諸費用や売却時の仲介手数料や税などもかかるため利益はもっと少なくなるのですが、実需で購入している物件であれば3,000万円控除も使えるため一番金額が大きくなる税部分を一定程度免除できるので、毎年毎年住み替えするような方でなければ基本的に活用する方が多いでしょう。

(3,000万円控除の詳細はGoogle先生に!たくさん出て来ます)

でも、この含み益は結局のところ「売却しないと実際現金化は出来ないよね?!」という問いについてはその通り。

じゃあ、この含み益って何が良いの?についてまとめていきます。

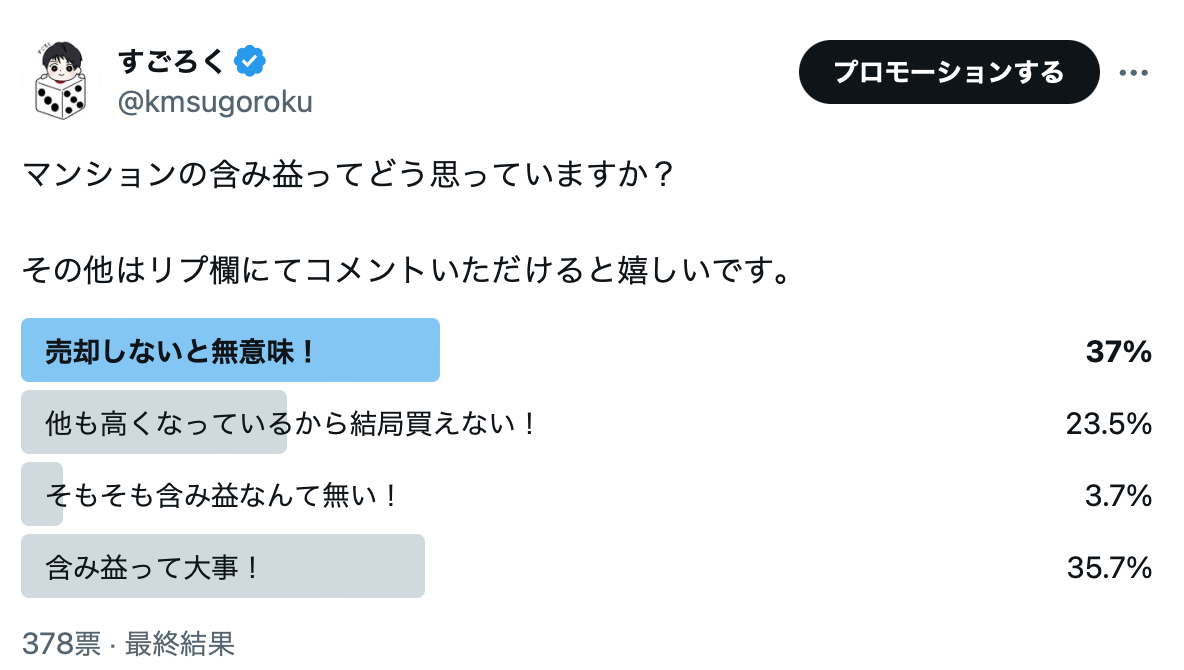

Twitter(X)での含み益の反応

先日、Twitter(X)でマンションの含み益についてアンケートをとった結果、『含み益は無意味』と思っている方が最多の37%でした。また、含み益はあったとしても他のマンションも連動して値上げしているため、『含み益があっても買えないよ』と言う方も多く、この2つを合わせると60%を占めます。

一方、『含み益は大事だよね』って方も36%もいてTwitter(X)のマンクラの多くの方で恐らく巨額な含み益を得ている、または既に利益確定したり複数マンションを所有されている方もいるかと推察されます。

今回は『含み益って意味あるの?』について考察していきますので、60%を占める方々に響くメッセージを届けることができれば良いなと思います。

含み益のもたらす効果

含み益のもたらす効果は人それぞれあるかと思いますが、私が思う含み益の効果を一旦列挙します。- 精神的な安定

- 所有物件の後売り条件を勝ち取る

- 所有物件の売却をしなくても良い条件を勝ち取る

- 住宅ローンの審査額を伸ばす

精神的な安定

定性的な内容ですが、非常に重要な要素だと思っています。基本的には同じマンションに住み続けた方が生活環境の慣れますし、子供が出来ると転校などの大きな問題もありますので同じマンションに住み続けるのが幸せなのかもしれません。

ただ、

- 転勤

- 転職による勤務地変更

- 教育、子育て事情

- 子供が増えることによる広さ・部屋数問題

- 逆に子供が成人した後にコンパクト住居への引越し検討

- 離婚

『子供がいなくても最初から広い部屋、4LDKなどを買えば解決!』と思う方もいらっしゃるかと思いますが、そもそも広い部屋は高額になるため若いうちから検討出来る価格帯ではないかもしれませんし、管理費などのランニングコストも高くなりますので、無駄なコストはどうしても発生してしまうデメリットもあります。

(よく数年前にあのマンション買っておけばよかった話もありますが、その当時の年収や資産で買えるかというと買えないケースもあるのと一緒かもしれません)

やはり、自分の所有しているマンションが購入時より高く売れるとわかっているだけでも『万一の住み替え時も残債割れしない』という点は大きな安心材料となり、住み替え時の足枷になることもないと思いますので心の安定・精神の安定に繋がります。

実際、年に2件ほどですが『今売却すると残債割れしてしまいますがいつ売却した方が良いか』との相談がきますが、こうなると手出しで数百万円〜数千万円手出しをしないと銀行の住宅ローンの完済が出来ないor住み替えせず更に数年間は住んで損益分岐点でマイナスにならないタイミングを待つしかなくなります。

これこそ詰んでしまって、そもそも住み替え自体も出来ない、住み替えするにしても追加費用も莫大にかかってしまい精神的にも非常に辛くなると思います。

よって、含み益があるということである程度は自由に住み替え出来るという安心感もありますし、自宅が高く売れると言うことで銀行残高に数千万円入っているのと同じような感覚になりますので、気持ちも非常に楽になります。

賃貸VS持ち家にあるような賃貸側の好きな時に住み替えが楽、に近い感じかも。

後は、会社で怒られても『まぁ、年収以上の含み益があるからいっか』のような、ある意味気楽さも出て仕事で気負いしなくても良い=精神的安定に繋がるかもしれません。

所有物件の後売り条件を勝ち取る

ここからが含み益を実際にうまく活用していく考えになります。世の中には住宅ローンと言っても、メガバンク、地銀、ネット銀行、フラット35など様々な選択肢がありますが、基本的に住宅ローンは1つしか組むことが出来ません。一般的には。

また、住み替えの場合は新しいマンション(新居)の引き渡し前に今住んでいるマンション(現居)を売却してくださいね、という【先売り条件】の住宅ローン結果も普通にあるのですが、そうなると新居に住む前に現居を売却して、賃貸などに仮住まいが必要になるため、住み替えのハードルが一気に高くなります。

ただ、現居の売却査定額が住宅ローンの残債より高い場合は【後売り条件】になるケースがあり、新居に引っ越した後、約半年後以内に現居を売却すれば良いため賃貸などへの仮住まいも不要でスムーズな住み替えが実現出来ることになります。

結果的に既にマンションを所有している方がこの後売り条件を勝ち取るためには「所有物件の価値が必要」であり、それは「含み益」が大事であると言えます。

人生何があるかわからないし数年先の人生何があるかわからないので、資産性を需要視したいのはこういった理由も1つです。

更にすごい!所有物件の売却条件が付かない?!

先程までは所有物件の「先売り条件」、「後売り条件」の話ですが、結果的に新しい家を購入した際に、今住んでいる家、所有している家を売却しないといけないことに変わりはありません。ただ、資産性の高いマンション・含み益があるマンションを保有していると、

「新しいマンションの住宅ローン満額承認」+「現居のマンションは引き続き所有OK」

という神条件で承認が出ることがあります。

新しいマンションを住み替えながら、元々住んでいたところは引き続き保有しても良いことになりますが、二重ローンになるため毎月の支払をダブルローンで払うとそれなりに大変なので結果的に売却する人が多いのは事実です。

ただ、こんな人には現居も所有OKパターンの二重ローンがオススメとなります。

- ゆくゆく元のマンションにまた戻る可能性がある(転勤/通勤・学校事情など)

- 数年先に周辺で再開発や後発マンションが控えており、売り時は今ではなく数年後でその時に更に高く売れる可能性が見込める

- 過去に3,000万円控除を使っており、後1〜2年で3,000万円控除が復活してから売却することで利益を最大化したい

(3,000万円控除は住まなくなった日から3年を経過する日の属する年の12月31日までに売ること、が条件となります。詳細は国税庁HPをご覧ください。)

etc

ちなみに、この既に保有しているマンションの売却条件が付かない住宅ローンで承認でるパターンは結構限られておりおります。

- 某メガバンク、某信託銀行のみ

- 保有マンションの査定額が住宅ローン残債の125%以上(目安)

住宅ローンの承認額が伸びる!?

ここ最近特に肌で感じる含み益のメリットはこれです。資産性のあるマンション/含み益が大幅にあるマンション/住宅ローン残債より査定額が著しく上回っている場合は、年収倍率が通常の住宅ローン審査結果より数倍上乗せして承認を得ることが出来るケースがあります。

現在、都心部のタワマンを中心に新築も中古も高騰しており、希望するマンション・部屋の住宅ローンを申請してもMAXで承認得ることが難しいケースも増えてきたと感じます。

ただ、このパターンで住宅ローン額が伸びると、通常より高額なマンション、高層階や角部屋などを狙えるチャンスが出ることになります。

もちろん、年収倍率が高くなればなるほど日々の生活は厳しくなるため、しっかりとした貯蓄は必要ですが、通常だと手が届かなかったマンションが射程圏内に入るのは魅力的です。

ちなみに、Twitter(X)のアンケート結果で約23%の人が『他のマンションも値上がりしているから買えない』を選択しております。

既にマンションを保有している方々であれば売却益が出る方が多いと思いますので、確かに自分のマンション以外の他のマンションも値上がりしているのですが、今保有しているマンションで組んだローンの年収倍率より更に高いローンを組める可能性があります。

年収倍率は勿論高くなりますが、万一の時は保有マンションの売却して数千万円の売却益を得たら、数年間は多少高くなった年収倍率程度の支出はそこまでリスクではないと考えます。

個人的には含み益のあるマンションを保有しており、住宅ローンの承認額が伸びるなら年収倍率が通常より高くなろうと、頭金などは使わずフルローンで借りて、余った現金で投資に回すのが良いとかなと。

不動産ほどレバレッジがきくのはなかなかないと思っています。

(FPに相談すると絶対Noの回答になりそうですが)

私の住宅ローン審査結果

先日、年内に抽選がある某タワマンの住宅ローン審査を行ったところ、6軒目の購入で一番良い条件が出ましたのでご紹介します。ちなみに、現在は2つのマンションを保有しており二重ローンの状態です。

〜審査結果〜

- 年収倍率13倍までローン可

- 現居のマンションは引き続き所有OK(売却不要) ※年収倍率:年収倍率5倍超

- 1軒不要になるマンションは新居引き渡し後、半年以内に売却(後売り条件)

年収倍率13倍?

現居残しても良いの?

とかなり驚いた結果でした!

現居のマンションを保有したままであれば年収倍率18倍超になるので、それはそれで毎月の住宅ローン額はインパクトあるのですが、保有しているマンションは今後の再開発による価格上昇を見て売却時期をコントロールしたかったので恐らく文句のつけようがない審査結果です。

1軒不要になるマンションは後売り条件ではあるものの、どのタイミングで売却するか次第ですが、新居引き渡し後に売却すると最大6ヶ月は年収倍率は23倍くらいになりますので、もっと早く売却活動するかもしれません。

その時はスムラボブロガーの「とりさん」に大阪のマンションを売却してもらいたいと思います。

なお、やはり年収倍率的にはかなりインパクトが出ている数字になっているので、銀行からは「○千万円の預金通帳の提出」が必須となっておりました。

年収倍率的には月々のキャッシュフローはマイナスになる可能性があるから、銀行的には最悪貯金を崩すだろう、という想定なんでしょうかね。

それはそれで、健全なローン額ではないんだろうなと思ってはいますので、何事も無茶しすぎは良くないと感じています。

(私の場合はマンション好きなので、ありがたく満額借りますが)

とは言っても大事なこと(まとめ)

今回は含み益がもたらすメリットを中心に書きましたが、若い方、独身の方はどんどん積極的に攻めたマンション購入をして欲しいし、高くても資産性の高いマンションを狙って欲しいと思います。やはり賃貸より分譲マンションの方がQOLは間違いなく高いですし、グレードが高いマンションにも住めます。

何よりも含み益が出れば住み替え時に売却益を得られますし、次に更に高額なマンションに住み替え出来るチャンスが生まれます。

ただ、結婚して子供が出来ると途端に求める物・環境は異なったりもしますので、どうしても無茶な選択は取りづらくなりますし、家族との合意形成が重要になります。

「何が幸せか」は人それぞれ違いますので、自身にあった選択肢を家族や周囲の方とも相談をしながらマンション選びをしていきましょう!

私で良ければ相談にのりますので、お気軽にご相談ください!

次回もお楽しみに!!

ザ・豊海タワー マリン&スカイ

【告知1】すごろくLINE公式アカウント

このLINE公式アカウントでは私が日々中古マンション情報を収集している中で『これはお得!』、『これは欲しい!!』と思ったものを中心に定期的に情報配信していきます。ブロガーとしての活動は新築マンション情報の発信がメインとなりますが、最近は新築マンションも高騰し続けていますし、無料・有料相談の中でも中古マンションに関するご相談・お問い合わせも増えてきましたので、新築マンション・中古マンション両方ともカバー出来るようにしていきます。

また、気になる中古マンションがあればLINE上でもお気軽にご相談・お問い合わせをいただければ迅速に対応致しますので、皆様ぜひ登録・お友達追加をお願い致します!

☆友達追加はコチラをクリック☆

【告知2】スムラボ相談カウンター

大阪府内であれば新築・中古のアドバイスは可能です。また、売却を伴った相談も自身の経験を踏まえてご回答させていただきますのでお気軽にご利用ください!

次回のブログもぜひご一読ください。

Twitterにもマンション情報、高層ビル等を投稿しています。ぜひフォローお願い致します!

すごろくTwitter

[スムラボ編集部より] 本ブログ記事の情報は投稿日時点のものです。現在の販売情報はLifull Homesをご参照下さい。

スムラボ記事

- 【売買ノウハウ④】マンション売却で“税金ゼロ”は本当に可能?3,000万円譲渡所得控除の条件を実例で解説【キウイ不動産】

- 【豊海タワー】THE TOYOMI TOWER MARINE&SKY 案内会訪問レビュー|価格・眺望・資産価値を検証【キウイ不動産】

- ザ豊海タワーマリン&スカイ(THE TOYOMI TOWER MARINE&SKY) 現地訪問レポート【2LDK】

- THE TOYOMI TOWER MARINE&SKYの現地訪問【住井はな】

- ザ豊海タワーマリン&スカイ(THE TOYOMI TOWER MARINE&SKY) モデルルーム訪問レポート【2LDK】

スムログ記事

- 【THE TOYOMI TOWER MARINE&SKY】徹底考察

- お便り返し その886「ザ・豊海タワー マリン&スカイの引き渡し後1年間は現居に住み続けたい」【マンションマニア】

- ザ 豊海タワー マリン&スカイ おすすめ住戸三選【マンションマニア】

- ザ・豊海タワー マリン&スカイと近隣中古どちらを買うべき?マンション購入を線で考えるという思考について。

- 【お便り返し】晴海フラッグは通勤が厳しく、パークタワー勝どきは高すぎて手が出ません。おすすめ中古は?中古の方が仕様が良いってほんと?

- お便り返し その1043「ザ豊海タワー当選!!引き渡し前に住宅ローンを組んで他のマンションを購入したい!!」【マンションマニア】

- ザ豊海タワー マリン&スカイ 第1期3次の予定価格と間取り 平均坪単価約810万円

- お便り返し その1126「ザ 豊海タワー2度落選 周辺中古でポジションセットしてから豊海にチャレンジするべきか」【マンションマニア】

- お便り返し その1172「30代半ば 単身 年収1100万円 資産2700万円 3年前にマンション購入済みですがザ豊海タワーの1LDKへ住み替え検討中」【マンションマニア】

- お便り返し その1179「豊海タワー契約者ですがセントラルガーデン月島が気になっています」【マンションマニア】

記事に出てきた物件の掲示板

- シエリアタワー中之島(検討スレ) | (住民スレ) | (まとめ) | (スムラボ)

- パークシティ中野 ザ タワー エアーズ/ザ タワー ブリーズ(検討スレ) | (住民スレ) | (まとめ) | (スムラボ) | (スムログ)

- THE TOYOMI TOWER MARINE&SKY(検討スレ) | (住民スレ) | (まとめ) | (スムラボ) | (スムログ) | (マンション解析)

- ブランズタワー大阪梅田(検討スレ) | (住民スレ) | (まとめ) | (スムラボ) | (マンション解析)

- ザ・パークハウス 心斎橋タワー(検討スレ) | (住民スレ) | (まとめ) | (スムラボ) | (マンション解析)

-125x125.webp)

記事にコメントする