目次

はじめに ─ 買い替えで悩ましいのは「順番」と「お金の流れ」

いま持ち家に住んでいて新築マンションへの買い替えを考えている方へ物件選びと同じくらい悩ましいのが「いまの家をいつ、どう売るか」ではないでしょうか

先に売れば住む場所に困るかもしれない

先に買えばいまの家が想定通りに売れるのか心配

いわゆる「売り先行か、買い先行か」です

私はこれまで3回、自宅マンションを売却して新築マンションへ移るサイクルを繰り返し、4回目を実行している最中です

その経験から言える結論はシンプルで

“売り急がないこと”

言い換えれば、売り急ぐ必要がない状態をつくること

この記事では、新築マンション購入時の「契約から引き渡しまで1〜2年」という時間差の使い方と、その前提になる資金計画を状況別に解説します

あなたがいまどの状況か、どんな状況を作れば有利なのか

ご自身と照らし合わせてみるときっとお役に立てると思います

ぜひ最後までお読みください

【この記事でお伝えしたいこと】

- 新築買い替えが中古より有利な理由は契約から引き渡しまでの長さにある

- 最初の分かれ道 ── 売却代金を新居の決済に充てるかどうか

- 現居のローンあり・なし、それぞれのケースの進め方

- 引き渡しまでの1〜2年の時系列の手順

なぜ新築買い替えが有利なのか

まず、買い替え先が新築か中古かの違いを整理します

不動産

- 中古購入の買い替え:契約から引き渡しまでが1〜2ヶ月と短く、売りと買いをほぼ同時に走らせる必要がある

- 新築購入の買い替え:契約から引き渡しまで1〜2年。いまの家に住み続けながら売却をじっくり準備できる

売り先行は売却が確定してから買えるので資金計画は立てやすいものの、新居が決まるまで仮住まいの期間が読めません

買い先行は購入と現居売却の時期を揃える必要があり、売却の目処がついてから購入先の引渡し時期を調整してもらうのが現実的なやり方です

一方で新築マンションは建物完成前に販売される(青田売り)ため、契約から引き渡しまで長い時間があります

この時間を使って期限に追われないで売却できることが最大の利点です

それでも一つ注意することがあります

契約から引き渡しまでの1〜2年で相場は動くということ

売却額が上がることも下がることもあり得ます

現居の売却価格は控えめに想定しておきましょう

そして資金の計画を間違えると、1〜2年の時間差があっても結局“売り急ぎ”に追い込まれてしまいます

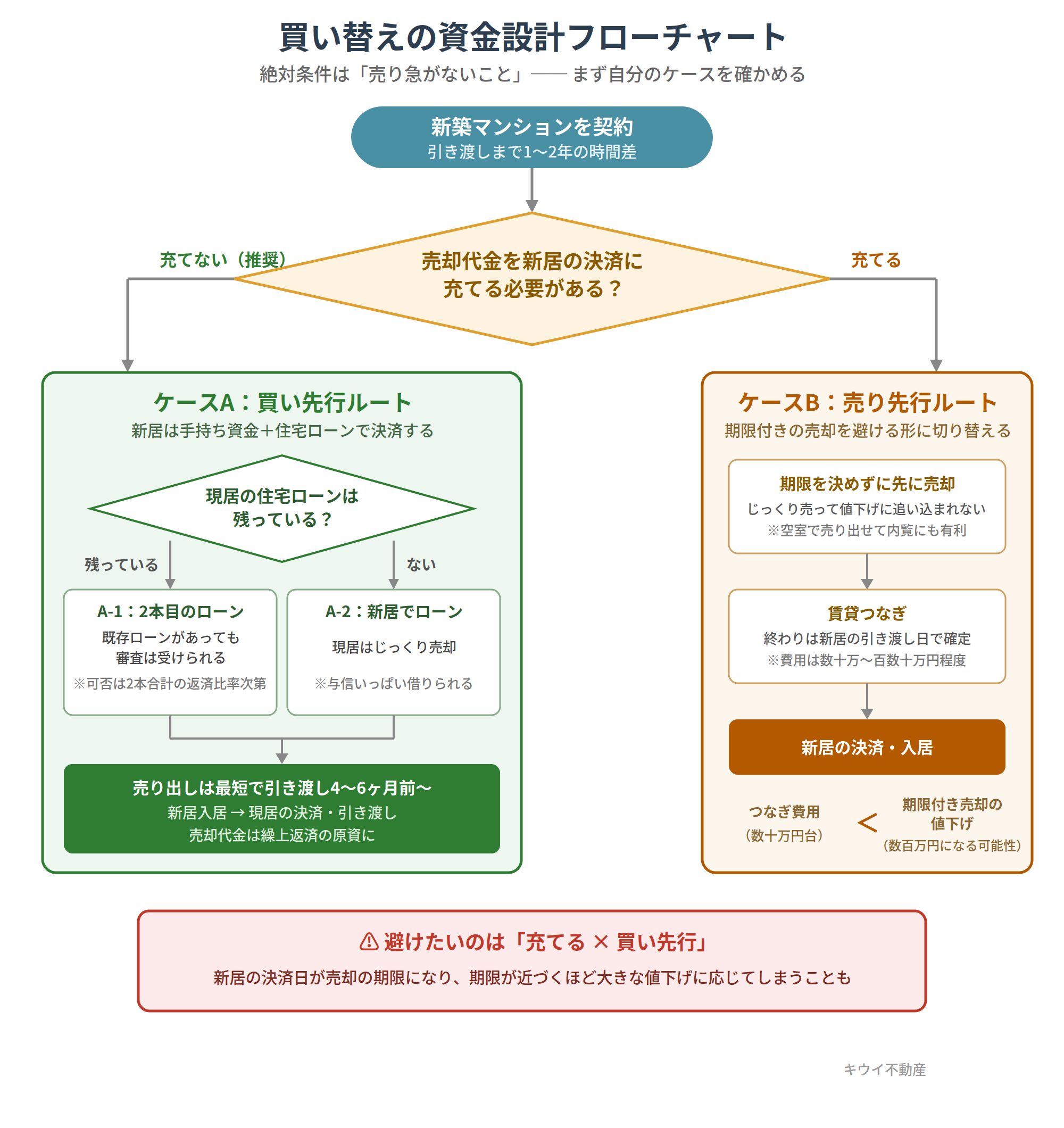

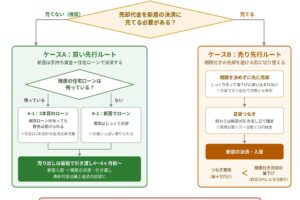

新築購入による買い替えのさまざまなケースについて解説を進めていく前に、まず全体のフローチャートをお見せします

ご自身がいまどの状況にあるのか、どうしたら有利になりそうかおおよそイメージしてから次の章に進むと理解しやすくなると思います

最初の分かれ道 ─ 売却代金を新居の決済に充てるか

買い替えの資金計画で最初に決めるべきは、売り出し時期でも査定でもなくこれです“現居の売却代金を、新居の購入代金の支払いに充てる必要があるか”

なぜこれが最初の分かれ道なのか

売却代金を新居の決済に充てる計画にすると、新居の決済日という動かせない売却期限が生まれるからです

期限のある売却では、

- 同じマンションの他の部屋が売れてからにしよう

- 世の中のインフレに連動して価格が上がりそうだからしばらく待とう

- 近くの新築マンションが完売してから動き出そう

期限が近づくほど値下げ交渉に応じざるを得なくなり、大きな値下げでも飲んでしまう

したがって推奨する原則はこうなります

売却代金を新居の決済に充てない計画にする

新居は手持ち資金と住宅ローンで決済し、現居の売却代金は新居の繰上返済などの原資にする

これで現居の売却と新居の決済期限が切り離され、時間差の利点をフルに使えます

フローチャートにある3つのケースを見ていきましょう

ケースA-1:現居に住宅ローンが残っている場合

不動産

「住宅ローンが残っていたら、次のマンションは契約すらできない」

この思い込みは非常に多いのですが、誤解です

既存ローンを抱えたまま2本目の住宅ローンの審査を受けることはでき、承認されるかどうかは年収に対する2本合計の返済比率など申し込んだ人の属性次第です

私の経験談①

私自身、先日記事化したCENTRAL GARDEN TSUKISHIMA THE TOWERのモデルルーム訪問時、現居の住宅ローンがあっても2本目の住宅ローンを申請できると案内されました

年齢的にもどうなんだろう、厳しいのではないかと思いつつも試しに申請してみることにしました

インターネット上で年収や勤務先、既存の住宅ローン残高など個人情報を入力して送信

「定年退職の年齢」「所有不動産の売却予定」など電話での質問を受けてから数日後、希望額満額にて仮審査の承認がおりたのです

仮審査ですから、確定ではないのですが2本目の住宅ローンが組めることを実感しました

銀行側は、私の年齢、年収などから貸せる金額を算出し、既存の住宅ローン残高を差し引いてもOKという判断になったのでしょう

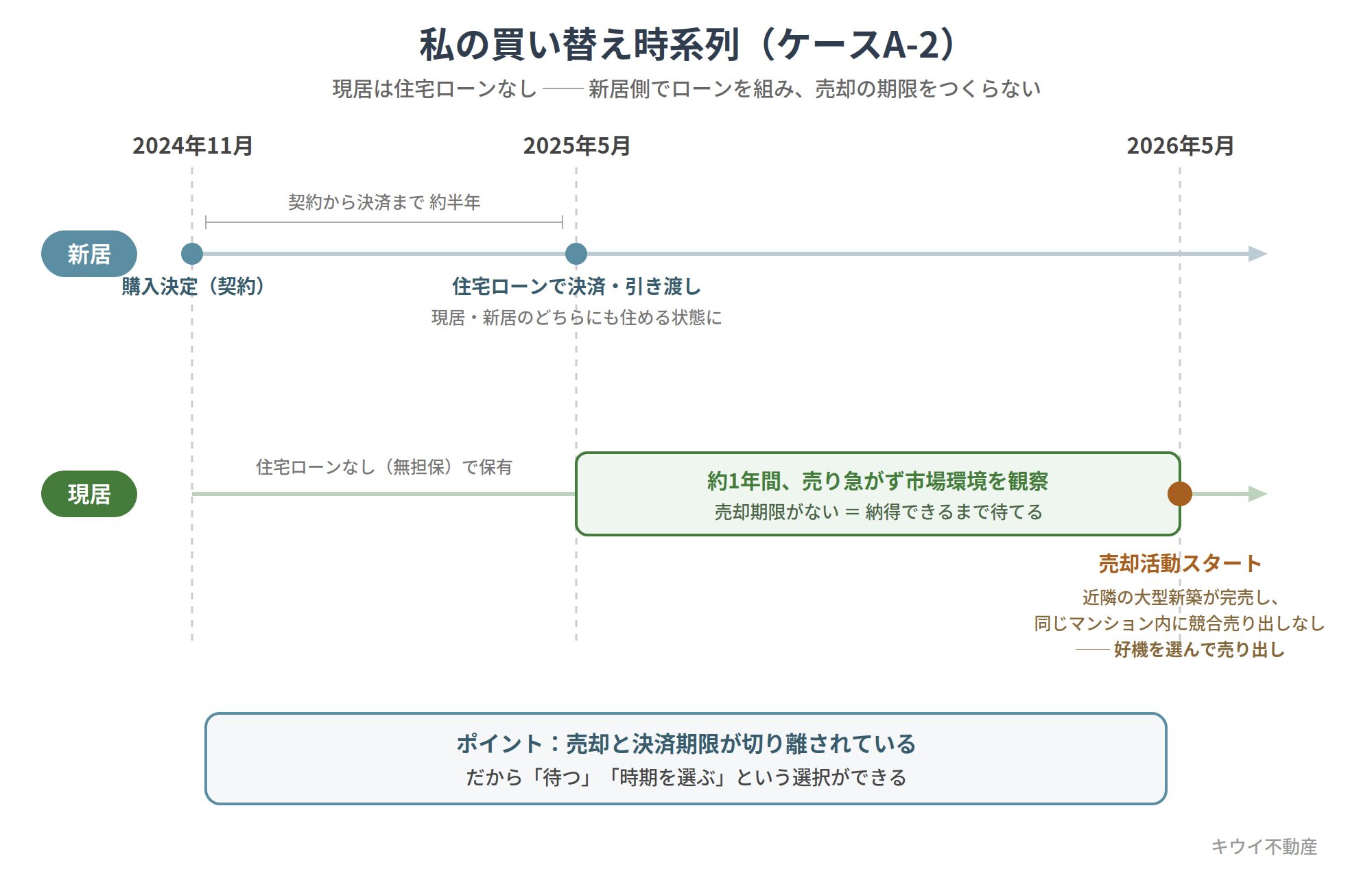

ケースA-2:現居に住宅ローンがない場合

現居のローンは完済済み、または現金で購入していた場合はシンプルです新居の購入で新たに住宅ローンを組み、時間差を使ってじっくり売ります

私の経験談②

私の直近の買い替えがまさにこの形で、現居は住宅ローンなしで保有し新居側で住宅ローンを組んで購入しています

現居から新居への引越し時期、現居の売却タイミングは私の都合で自由に動かせます

実際にどう動いたか

2024年11月に新居購入を決定、2025年5月に新居費用は住宅ローンを組んで決済し、現居と新居のどちらに住んでも良い状況になりました

そして近隣の大きな新築マンションが完売、現居マンションで他に売出しがないタイミングが訪れたため、2026年5月から売却活動をスタートしています

ケースB:売却代金を新居の決済に充てざるを得ない場合

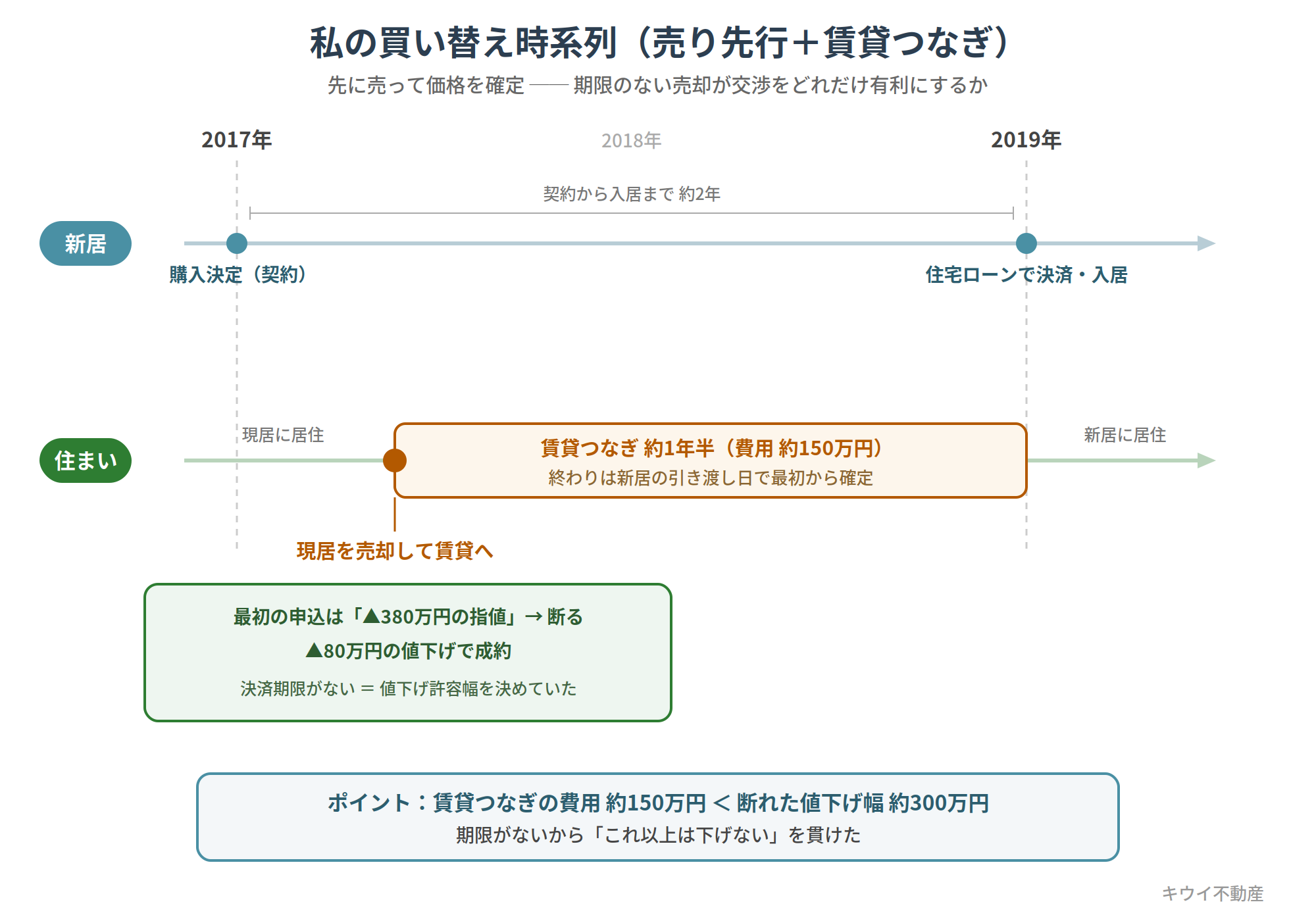

次は手持ち資金とローンだけでは新居を決済できず、現居の売却代金がどうしても必要な場合です売却期限付きの買い先行は避けること

つまり、現居を先に売却して価格を確定させ、引き渡しまでの期間は賃貸で暮らす形

「家賃と引越し費用がもったいない」と感じるかもしれませんが、費用を比べてみましょう

つなぎ期間が仮に1年として、家賃1年分と引越し代1回の追加で百万〜百数十万円

一方、期限に追われた売却では数百万円の値下げに応じてしまうこともあり得ます

必ずそうなるわけではありませんが、期限に追われながら売る心理的負担も無視できません

不動産

私の経験談③

正確にはローンの誤解による売り先行でしたが、期限のない売却で大きな値下げ交渉を断れた経験をご紹介します

新居を2017年に購入決定、2019年に住宅ローンを組んで決済、入居しました

実は同じ2017年に現居を売却していったん賃貸に引っ越すことを決めていました

2017年に賃貸に引っ越さず、2019年の入居が近くなってから現居を売りに出す選択肢もあったはずですが正直全く考えていませんでした

当時私は、「今の住宅ローンを完済しないと次の住宅ローンは組めない」と思っていたからです

結果、1年半の賃貸を挟んで新居に引っ越したわけですが、賃貸にかかった費用は150万円ほど

現居売却では、売り出し価格からここまでの値下げ交渉には応じる、それ以上の値下げは飲まないと強い意志を持っていたのを覚えています

結果、売り出し価格から80万円値下げで成約に至りました

最初の申込者からは「380万円値下げしてくれたら買います」というものでしたから、値下げボーダーを決めた強い意志がなければ、ましてや次の物件の決済期限が迫っていればOKしていたように思います

差額300万円を守れた計算です

賃貸の手間、コストはかかっても“売却代金を新居の決済に充てるケース”では「売り先行」をおすすめします

時間差活用の手順 ─ ケースAのタイムスケジュール

売却代金を決済に充てない設計(ケースA)ができたら、1〜2年の時間差を使っていきます契約直後:

現居の売却想定価格を確認します

ケースA-1であれば、売却想定価格(足りなければ手持ち資金と合わせて)で現居ローンの残債を完済できることが必須です

無料匿名の査定サイトが複数ありますので普段から相場感を養っておきましょう

自宅が「いまならいくらで売れそうか」については、マンション買い替え時に限らず定期的に把握しておくことをおすすめします

引き渡し1年前まで:

あわてて動く必要はありません

同じマンション内・同エリアの売り出し事例を定期的にチェックして「いま売ったらいくらか」の感覚を定期的に更新しましょう

そして売却を任せる仲介会社を時間のあるうちに比較検討していきます

査定額の高さではなく、囲い込みをするような業者を避けること

これには十分に注意をしてください

どのケースでも、「現居が標準的な期間で売れること」を前提にしています

仲介会社に囲い込みをされて売却が長期化すれば、二重で管理費・修繕積立金がかかる期間が延びてしまいます

買い替えの売却は、通常の売却以上に仲介会社選びが大切で、囲い込みを避けるための具体的なノウハウは私の個人ブログ側にまとめていますのでよろしければご覧ください

👉 マンション売却で「囲い込み」を避けたい人が最初に知っておくべき判断軸(キウイ不動産ブログ)

引き渡し6ヶ月前:

良いと判断した仲介業者3社程度から査定を取り、成約事例から成約目標価格を決め、値下げ許容分を上乗せして売り出し価格を決めます

写真映えに影響する不用品の片付けもこの時期にしましょう

引き渡し4〜6ヶ月前:

売り出しを開始する目安の時期です

中古の買主は成約から1〜2ヶ月後の入居を想定して動くため、早すぎる売り出しは買主の都合と噛み合いません

一方で売り出しを遅くすることはご自身の事情でコントロールできます

- もう少し待った方が高く売れそうだ

- 空室にしてから売り出した方が買主も内覧しやすい

- 子どもや勤務先の都合で年度末や年末だと都合がよい

引き渡し前後:

新居の残代金支払い、鍵の受け渡しをもって決済が完了します

現居の売却がまだ済んでいなければ、仲介業者にその後の立ち会いなどをお任せするかどうか相談しましょう

晴れて成約となれば、ケースA-1では得た資金で現居ローンを完済し、残りを新居ローンの繰上げ返済などに充てましょう

ここで税金について追記しておきます

現居の売却益には3,000万円特別控除が使えますが、新居で住宅ローン控除を使う場合とは併用できません

譲渡益の大きさとローン控除の総額を比較してどちらが得かを引き渡し前に試算しましょう

【売買ノウハウ④】マンション売却で“税金ゼロ”は本当に可能?3,000万円譲渡所得控除の条件を実例で解説【キウイ不動産】

まとめ ─ 自分がどのケースかを最初に確かめる

はじめにお見せしたフローチャートをもう一度【この記事のまとめ】

- 買い替えの絶対条件は「売り急がないこと」。それは資金設計で決まる

- 最優先は、売却代金を新居の決済に充てない設計(ケースA)

- ローンが残っていても2本目の住宅ローン審査は受けられる。可否は返済比率次第

- 売却代金が決済に必要なら(ケースB)、期限付きの買い先行ではなく売り先行+賃貸つなぎ。つなぎ費用より期限付き値下げのほうが高くつく

- ケースAでは売り出し時期に自由度がある

- 3,000万円控除と住宅ローン控除はどちらかしか使えない

ご自身がどのケースになるのかを確かめ、“売り急がない状態”を先に作ってからこの時間差を有効に使ってください

今回の記事がみなさまのご参考になれば幸いです

最後までお読みいただきありがとうございました

[スムラボ編集部より] 本ブログ記事の情報は投稿日時点のものです。現在の販売情報は物件公式サイトをご参照下さい。

記事にコメントする