今後のマンション価格、上がるの?下がるの?今買えばいいの?待てばいいの?

結論としては「価格は数年下がらない可能性が高いので今家が必要なら買うべき」なのですが、なぜそう考えたかを整理してみたいと思います。

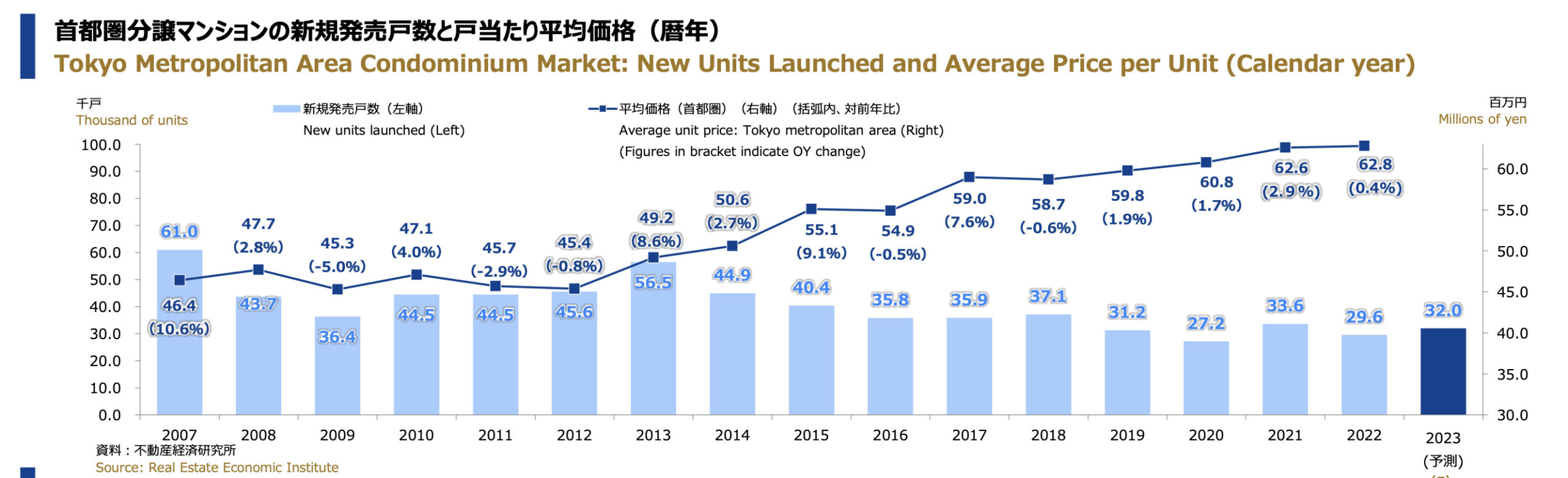

新築マンションの供給は少なくなる傾向にあります。そして大手デベロッパーのランドバンクを見る限り、今後も供給が大きく増える見込みもありません。

三井不動産決算資料より画像引用

各社のランドバンク。野村三井はそこそこ順調、三菱は用地取得は野村三井に劣後するけど結構先まで仕込み済み(大型再開発が多い?)、東建は用地取得が他社と比べて進んでいない&首都圏以外比率も多め。 pic.twitter.com/ExUvFaNQX0

— 2LDK (@2ldk18) May 11, 2023

土地の取得コストも増加しています。インバウンドも復活してきましたし、コロナが5類になってリモートワークからオフィス回帰する企業も増えてきておりホテルやオフィスとの用地取得合戦も激化しそうで、用地取得コストも下がる兆しはありません。

野村不動産の今期の用地取得は5,270億(5,460戸)。つまり今後出てくるプラウドは基本億になる。そして過去のストック分から逆算すると22/3期までの確保した用地の平均が7,300万/戸に対して23/3期取得分は9,600万/戸と用地取得コストが上がってきてる。 pic.twitter.com/iWUVYIeOTa

— 2LDK (@2ldk18) May 11, 2023

資材や人件費も高騰しています。大手ゼネコンもコロナ前に受注した案件がコロナやウクライナショックで資材高騰したことで、2021年度はかなり厳しい決算でしたが、2022年度は回復してきています。私は業界素人なので中の詳しいことはわからないですが、ゼネコンの利益が改善しているということはデベロッパー目線では原価増になっていると考えられます。

ここ最近販売が開始された小〜中規模マンションはえっ!というような価格が増えてきている印象があります。これが資材・人件費増が正しく価格に反映された結果なのだとすると、こちらも下がる兆しはありません。

ではこんな高値になったマンション、誰が買っているかというと、「共働きパワーカップルとお金持ち」だと考えます。

日本全体で見ると所得は横ばいなのですが、正社員同士の共働きは増えており、子どものいる世帯の所得は増えています。

全世帯の所得は横ばいだけど、住宅購入のメインターゲットである「児童のいる世帯」の所得は順調に増えてる。所得増に比例して正社員共働きも増加傾向で全体の約3割を占めており、コロナを挟んで共働き率/所得増が加速。

— 2LDK (@2ldk18) December 20, 2022

正社員共働き子持ち世帯に選ばれるかどうかが今後の販売に大きく影響しそう。 pic.twitter.com/eVP0E3AP2Z

この流れは今後加速すると考えています。リモートワークが普及したことで子育てしながら仕事を続けやすくなっていますので、正社員同士の共働き率は今後も増えそうです。さらにアプリ婚が普及すると高収入×高収入のカップルが増えると予想していますので、世帯年収が2,000万円級のパワーカップルも増えてきそうです。

アプリ婚が普及すると高収入×高収入のカップルは増えていきそう。メガパワーカップルが増える(メガパワーカップルとは)

— 2LDK (@2ldk18) February 20, 2023

AI搭載マッチングアプリ、NTTやみずほ銀行など980社導入 – 日本経済新聞 https://t.co/vr0XZZwa7I

原価が上がった分販売価格を上げて多くの検討者がついて来れなくなっても、供給も少なくなっていますので、販売戸数分の需要を見つければ事業としては成立します。

…と価格が上がりそうな要素を並べてみたのですが、価格が絶対下がらないか?と言われればそうでもありません。

次の4つが来ればマンションの価格は下がる可能性があります。①未曾有の金融ショック②大地震③戦争④金利上昇です。

①はバブル崩壊・リーマンショック、②は東日本大震災で実際に価格が下がりました。

ただし、新築マンション価格に与えたインパクトはリーマンショックで▲5.0%、東日本大震災は▲2.9%です(いずれも当該事象発生年の平均価格と前年平均価格との比較)。価格が下がったのは事実ですが、▲2.9%であれば今の相場で平均より2.9%オトクな住戸を探す方が現実的だとも思えます。もちろん過去がそうだったからと言って未来も同じような値動きになる保証はありません。

2005年以降首都圏新築マンションの年平均価格が前年比で2%以上下落したのは2回。2009年:-5.0%と2011年:-2.9%。前者はリーマンショック、後者は東日本大震災が影響。先のことは分からないが過去15年で前年比5%以上下げた年はない。↓

— 2LDK (@2ldk18) August 18, 2021

④の金利上昇。これは上に挙げた4つの中で最も可能性が高いと考えていますが、こちらも注意が必要です。

金利が1%→2%に上がると金利分含めた総負担額は約15%増えます。なので、マンションの価格を15%下げないと今まで買えていた人が買えなくなってしまうのですが、金利上昇による負担増分がリニアにマンション価格に反映されるとは思えません。

仮に金利が1%→2%に上昇してマンション価格が▲15%の大暴落をしたとしても毎月支払う金額は変わらない。同様の金利上昇にも関わらずマンション価格が横ばいのケースだと支払い負担は約17%増加する。 pic.twitter.com/tuWdF73tl6

— 2LDK (@2ldk18) December 26, 2022

デベロッパーにとっても金利増はコスト増加要因なわけで、コスト増で利益が下がる局面で売上(=販売価格)まで安易に落とさないだろうと考えるためです。資金繰りの兼ね合いで早期完売が求められる中小のデベロッパーはさておき、現在新築マンション供給の大多数を占める大手のデベロッパーは体力もありますので、仕様を落としたり・面積を削ったりなど営業利益率を下げない手法をあの手この手で考えると思います。

金利上昇で住宅購入者の総コストは増えるのに販売価格はさほど変わらないとなると予算を上げるか・エリアを変えるか・面積を妥協するかとなってしまいます。金利上昇にベットするのであれば購入を先送りにするのではなく、今の相場で固定金利を選ぶという選択肢も検討すべきだと思います。

ここまでは主に新築メインの話でしたが、中古はどうなるか。マクロでは中古の価格は新築の価格にリンクしているので下がる可能性は低いと考えます。

在庫数や金利は中古価格とさほどリンクしてないけど新築価格とは密接にリンクしてる。今後の中古価格を予想する上で新築価格は重要な指標。

— 2LDK (@2ldk18) February 16, 2023

2023年は再開発多で新築供給前年増だけど2024年以降数年は開発一巡で供給が減りそう。となると需給バランスで新築価格が上がり、中古も上昇トレンド来る?↓

一方でミクロで見ると2024年夏頃の湾岸エリアなど一時的に需給バランスが崩れて下がる可能性はありますし、港区港南のように新築供給がしばらくないエリアは価格の上昇スピードが周りと比べて若干遅いので相対的に買いやすいなど、エリア毎のグラデーションはあります。私が以前から推している中野・大井町・清澄白河あたりは全体的なバランスが良く買いやすいエリアだと思います。

5,500万あたりで価格上昇が止まるエリアと引き続き価格上昇が続くエリアの二極化は進みそうだと思っていますので、検討しているエリアのグロスの壁は意識する必要があります。

23区以外のエリアには5,500万あたりにグロスの壁があるような感じがして、神奈川に続いて埼玉も壁に到達。数年前まで埼玉と同価格帯、壁まで1,000万の上げ幅を残す千葉の価格が来年以降どうなるか注目してます。 pic.twitter.com/zjFEnDxNAw

— 2LDK (@2ldk18) December 25, 2022

コロナが5類になったことも二極化を加速させる要因となりそうです。

コロナ5類移行。ここ数年で起こった変化が数年かけて戻っていくと仮定すると、①リモート→出勤シフトによる都心駅近需要増/住宅購入需要減、②行動制限減で娯楽費・交際費増→住宅費減による住宅購入予算減。さらにコロナ前になかった物価上昇による家計圧迫。仮定通りになれば二極化がより加速しそう

— 2LDK (@2ldk18) January 21, 2023

ということで戦略的に買い控えることの期待値は高くないので、今必要なら購入を前向きに検討することをおすすめしたいですが、マンション価格が上がっているということはダウンサイド時のリスクも大きくなっていることを意味します。

戸建てに比べたマンションの良さって主に立地の良さと流動性の高さだと思っていますので、「永住」の十字架を背負って住宅購入のハードルを上げすぎる必要もないですが、2〜3年住んで売却想定です!と考えている方は過去に比べてリスクが高まっていることを自覚する必要があります。

ネットに転がっている「数年おきにマンションを買い替えて売却益Get!コンクリ貯金です!」という話は高度なマンション目利きと上昇相場に乗れたという2つの要素がなせる技ですので、「新築マンションを買ったら儲かる」という簡単な話ではありません。

ちょうどあかいさんがスムログでこんなことを書かれてました。

資産価値期待やコンクリ貯金といった夢が全部はがれてもこの物件気に入ったからええんやと言えるといいですね。

含み益や資産性という言葉に囚われすぎて住みたくもないエリアやマンションに住むのは本末転倒ですし、「長く住む」ことは残債割れリスクを低下させますので、その点でも早く住み替えたいと思うようなマンションを購入するのはリスクがあります。

一方で将来的な売却可能性やリセールバリューを一切無視していいかと言うとそうでもないと思っていまして、だったら戸建てでええやん!って感じもします。

人々の生活は以前と比べて多様化していて今後さらに加速していく可能性が高いです。変化の多い時代において住む場所を固定することはリスクでもあります。流動性の高いマンションの良さは中期的な住替えが現実的な点です。

その点を踏まえると「10年〜20年住んで売却に困らない最低限のリセールバリューを確保しつつ、自分と家族の幸福度が最も最大化するマンション」というのがバランスの良い選択肢なんだと思います。もちろん個人差はありますので個々人の事情に合わせてチューニングは必要です。

私がブログで取り上げたり、Twitterでツイートする際は「価格の妥当性」を大切にしています。なので基本的に「10年〜20年住んで売却に困らない」マンションを中心に記事化していますので、是非記事も参考にしていただけると嬉しいです。[PR]

他の方のスタンスは分からないので私のスタンスをお答えしますね。私は不特定多数向けに発信するブログやLINEやTwitterでは「価格の妥当性」に重きを置いてます。(個別相談の場合は相談者の方の事情によ…

— 2LDK (@2ldk18) February 25, 2023

(残り546字)#querie_2ldk18https://t.co/nyiMBaviFs

マンション価格が上がって購入の難易度が上がってきていますが、一方でマンションに関する情報発信をする人も増えてきています。そういった情報発信を上手く活用することが、令和のマンション購入テクなんだと思います。

昨日の日経にのらえもんさんのインタビュー記事が掲載されていました。とても学びある内容でしたのでご紹介させていただきこの記事の〆とさせていただきます。→こちら

[スムラボ編集部より] 本ブログ記事の情報は投稿日時点のものです。現在の販売情報は物件公式サイトをご参照下さい。

公式サイトもチェックしよう!

- 東京都文京区小石川4

- 東京メトロ丸ノ内線・南北線 後楽園 駅徒歩12分(サブエントランスより/8番出口まで)

- 1LDK~4LDK

- 36m2~85.81m2

- 11戸/総戸数 522戸

記事にコメントする